Value Investor: Luca Magagnini

| Data | Ticker | Mercato | Prezzo | Market Cap |

| 31/03/2023 | DIS | NYSE | $98 | $178Mrd |

Walt Disney in breve

The Walt Disney Company, comunemente conosciuta come Disney, è una multinazionale statunitense fondata nel 1923 da Walt Disney e suo fratello Roy con il nome di Disney Brothers Cartoon Studio, rinominata successivamente The Walt Disney Studio nel 1926, Walt Disney Productions nel 1929 e infine chiamata col nome odierno nel 1986.

Disney ha la sede principale a Burbank, in California.

Disney conta poco meno di 200.000 dipendenti ed è quotata al NYSE con il ticker DIS.

![]()

Immagine 1: logo Walt Disney

Elementi d’interesse di Disney

- Breve storia di Walt Disney e del suo business

Disney era in origine uno studio di animazione che ottenne un significativo successo con una serie animata lanciata nel 1928, Mickey Mouse.

Negli anni trenta e quaranta, in contemporanea all'affermazione dei propri cortometraggi di animazione, Disney iniziò a produrre lungometraggi animati.

Negli anni successivi, per differenziare il business e crescere ulteriormente, Disney è entrata nel settore del turismo, con parchi a tema, tra cui Disneyland (inaugurato nel 1955) e Walt Disney World Resort (nel 1971), dell'intrattenimento e del merchandising.

Lo studio ha in seguito prodotto dei film con veri attori e programmi televisivi. Dopo la morte di Walt nel 1966 e di suo fratello Roy nel 1971, la società affrontò una crisi, soprattutto nel settore dell'animazione, che portò, nei primi anni ottanta, ad un tentativo di OPA ostile.

L'elezione ad amministratore delegato di Michael Eisner consentì all'azienda, a partire dalla metà del decennio, di ritornare redditizia, capitalizzando le proprie produzioni come Disney Channel e i Disney Store e ampliando o creando nuovi parchi a tema.

Entrata in borsa negli anni cinquanta, Disney è dal 6 maggio 1991 un componente dell'indice azionario Dow Jones.

Le produzioni cinematografiche di Disney vengono diversificate anche grazie alla creazione o l'acquisto di altri studi (Miramax, Touchstone, Hollywood), allontanandosi dal tradizionale core-business dei "prodotti per famiglie".

A metà degli anni novanta, l'azienda si espande nuovamente sfruttando le nuove tecnologie legate a Internet (Walt Disney Internet Group) e ai videogiochi (Disney Interactive) e diventa un importante gruppo media, con l'acquisto di ABC e ESPN (che lavorano nel settore radio-televisivo).

I primi anni duemila sono stati caratterizzati da vari problemi finanziari con la conseguente vendita di alcune aziende controllate, ma, parallelamente, la società ha acquistato altre imprese in vari settori.

Questo ha portato la Disney a diventare proprietaria dei diritti, tra gli altri, dei cataloghi Baby Einstein, Muppets, Jetix, Pixar (acquistata nel 2006), Marvel (acquisita a fine 2009) e Lucasfilm (acquistata nel mese di ottobre 2012).

Nel dicembre 2017, l'azienda annuncia l'intenzione di acquistare l'impero di Rupert Murdoch, la 21st Century Fox, per 52,4 miliardi di dollari (66 miliardi incluso il debito). L'accordo è stato approvato dalla Divisione Antitrust del Dipartimento di Giustizia degli Stati Uniti e il 27 luglio 2018 l'acquisizione diventa ufficiale grazie al voto degli azionisti di entrambe le società e si è conclusa il 20 marzo 2019.

Nel maggio 2019 viene annunciato il controllo di Hulu, piattaforma di streaming e video on demand, attiva principalmente sul mercato statunitense, per una valutazione complessiva di circa 30 miliardi di dollari.

Con tale mossa Disney si pone in diretta concorrenza con Netflix e Prime Video nella produzione e distribuzione di contenuti. Tale annuncio precede il lancio della piattaforma Disney+ nel novembre 2019 negli USA e nel marzo 2020 nel resto del mondo.

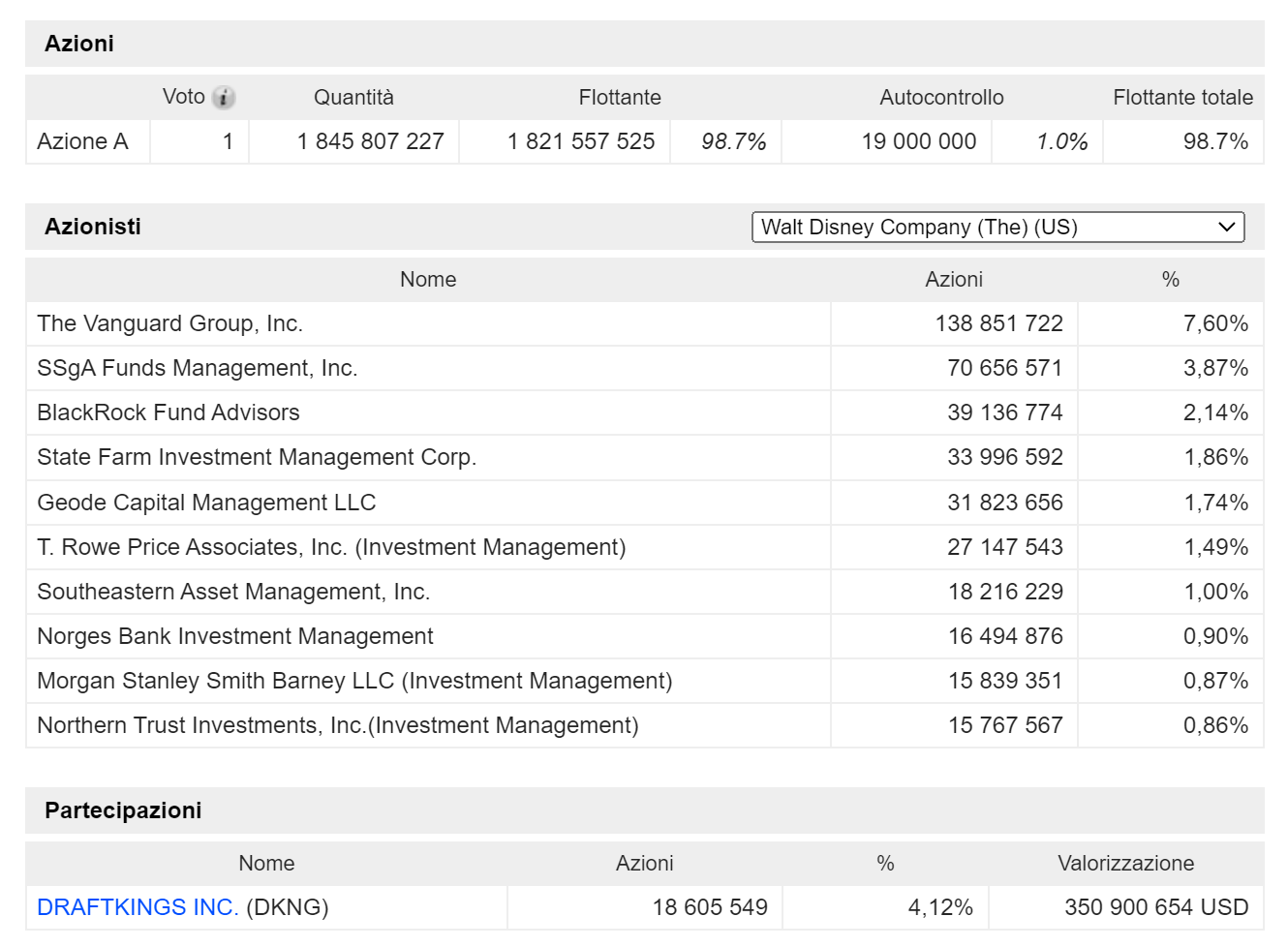

- Maggiori azionisti di Walt Disney

Nella seguente tabella possiamo vedere i maggiori azionisti di Disney ed emerge in modo evidente come l’azionariato sia molto distribuito e che le parti più forti siano grandi fondi d’investimento, questo fa riflettere sul fatto che ci siano alle spalle investitori grossi e meritevoli, ma bisogna tenere a mente che l’unico legame che hanno con la società è speculativo.

Disney è potenzialmente scalabile, ma l’effettiva attuazione è molto difficile. (i dati presenti potrebbero non essere aggiornati all’ultimo periodo, ma resta la forte presenza dei fondi).

Maggiori azionisti di Disney (sito finanziario)

- Management apicale di Disney

- Presidente

Il consiglio di amministrazione di Walt Disney Company ha nominato l'amministratore indipendente Mark G. Parker come nuovo presidente, con effetto dopo l'assemblea annuale degli azionisti.

Parker, membro da sette anni del CdA e presidente esecutivo di Nike, succederà a Susan Arnold, che non si candiderà per la rielezione in base al limite di 15 anni previsto dalla politica di mandato del consiglio di amministrazione di Disney. Di conseguenza, la dimensione del Consiglio sarà ridotta a 11 membri.

"Mark Parker è un leader incredibilmente rispettato che in sette anni come regista Disney ha aiutato l'azienda a navigare efficacemente in un periodo di cambiamenti senza precedenti - ha affermato Arnold - Durante i suoi quattro decenni in Nike, Mark ha guidato uno dei marchi di consumo più riconosciuti al mondo attraverso varie evoluzioni del mercato e una transizione di successo come CEO, ed è in una posizione unica per presiedere il consiglio di amministrazione di Disney durante questo periodo di trasformazione".

- CEO

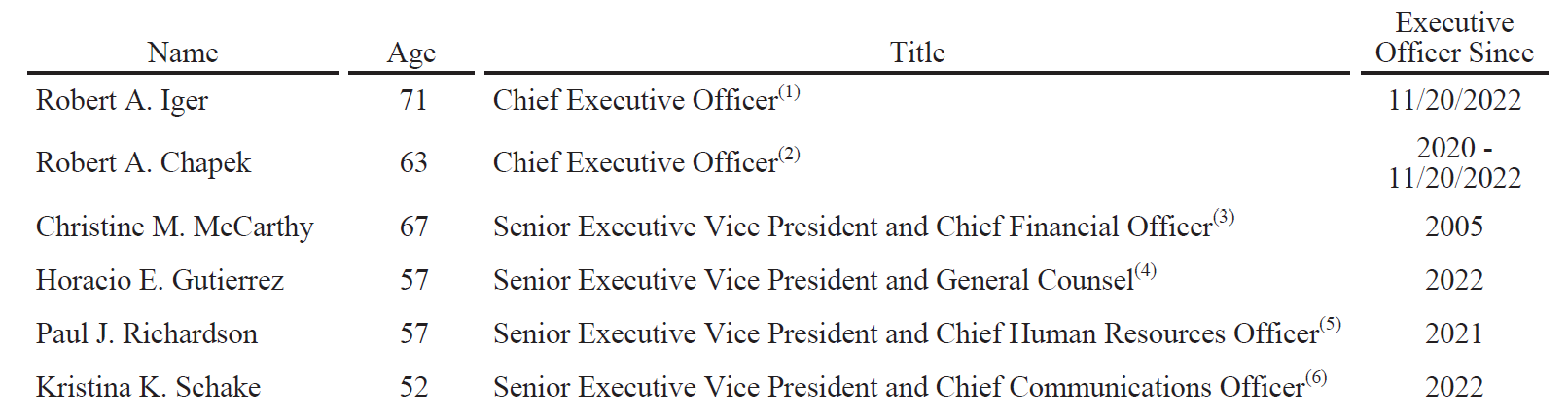

Il signor Iger è stato nominato amministratore delegato a partire dal 20 novembre 2022. In precedenza ha ricoperto la carica di dirigente e quindi di Presidente di Disney dal febbraio 2020 al dicembre 2021 e Amministratore Delegato della Azienda da settembre 2005 a febbraio 2020.

Il precedente CEO, Sig. Chapek, è stato nominato Amministratore Delegato a partire dal 24 febbraio 2020 ed è stato Amministratore Delegato fino al 20 novembre 2022. Ha ricoperto il ruolo di Presidente di Disney Parks, Experiences and Products dall'inizio del segmento creazione nel 2018, e prima era Presidente di Walt Disney Parks and Resorts dal 2015.

- CFO

La signora McCarthy è stata nominata Senior Executive Vice President e Chief Financial Officer a partire dal 30 giugno 2015. In precedenza è stata Executive Vice President, Corporate Real Estate, Alliances e Treasurer of the Company di dal 2000 al 2015.

Management apicale di Disney (fonte Annual report Disney)

La remunerazione del management apicale di Disney, come nella maggior parte delle multinazionali, è composta in quota parte da cash e in quota porta da stock option, cui purtroppo non ho trovato le proporzioni.

- Mercato di riferimento di Disney

Il mercato in cui opera Disney è quello cinematografico, canali tv, parchi divertimenti, fumetti, serie tv, musicale, crociere, resort e streaming. I settori cinematografici, serie tv e streaming sono in evidente espansione.

Nel settore cinematografico si prevede un grande recupero del settore dopo l’arresto dovuto al covid, ma c’è da tenere conto dei fattori di rischio legati ad eventi macro-economici/politici che possono influenzarne l’andamento.

Il settore dei parchi e accessori è in totale ripresa, quindi ci si può aspettare un netto miglioramento ed un ritorno verso l’andamento pre-covid.

L'andamento del mercato è abbastanza prevedibile, in particolar modo l'ascesa dello streaming. I principali rischi per la totalità degli interessi della società si possono individuare nelle pandemie (che può essere propedeutico per lo streaming, ma deleterio per il resto), cattivi investimenti in termini di produzione del prodotto e nei competitor.

- Descrizione del business di Disney

Le spese operative di Disney sono costituite principalmente da costi di programmazione e produzione, costi di supporto tecnico, manodopera operativa, costi di distribuzione e costi di vendita.

I costi di programmazione e produzione includono l'ammortamento della programmazione su licenza diritti (inclusi i diritti sportivi), ammortamento dei costi di produzione capitalizzati, canoni abbonati per la programmazione i nostri servizi Hulu, i costi di produzione relativi alla programmazione in diretta come notizie e sport e l'ammortamento di partecipazioni e obbligazioni residue.

I costi di programmazione e produzione includono anche i compensi corrisposti a Linear Networks da altre aziende DMED per il diritto di mandare in onda le nostre reti lineari e i relativi servizi.

Questi costi sono in gran parte sostenute in quattro gruppi di creazione/licenza di contenuti, come segue:

◦ Studios - Costi di produzione principalmente capitalizzati relativi a film prodotti da Walt Disney Pictures,

Striscioni di Twentieth Century Studios, Marvel, Lucasfilm, Pixar e SearchlightPictures

◦ Intrattenimento generale - Principalmente produzione interna e acquisizione di diritti di programmi televisivi a puntate

e contenuti di notizie. I contenuti interni sono generalmente prodotti dai seguenti studi televisivi: ABC Signature; 20

Televisione; Disney TelevisionAnimation, FX Productions e vari studi per i quali commissioniamo

produzioni per i nostri canali brandizzati e servizi di streaming DTC.

◦ Sport - Principalmente acquisizione di diritti di programmazione sportiva professionale e universitaria e relativi costi di produzione

◦ Internazionale - Principalmente produzione interna e acquisizione di diritti su contenuti locali al di fuori degli Stati Uniti e Canada.

- Spese di vendita, generali e amministrative, incluse le spese di marketing

- Deprezzamento e ammortamento

Parchi, Esperienze e Prodotti Disney

Le operazioni delle linee di business significative di DPEP sono le seguenti:

- Parchi ed esperienze:

◦ Parchi tematici e resort, che includono: Walt Disney World Resort in Florida; Disneyland Resort in California; Disneyland Parigi; Hong Kong Disneyland Resort (quota di proprietà del 48%); e Shanghai Disney Resort (43% quota di proprietà), tutti consolidati nei nostri risultati. Inoltre, la Società concede in licenza il nostro IP a a

terza parte per gestire il Tokyo Disney Resort

◦ Disney Cruise Line, Disney Vacation Club, National GeographicExpeditions (quota di proprietà del 73%), Adventures di Disney e Aulani, un Disney Resort& Spa alle Hawaii

- Prodotti di consumo:

◦ Concessione in licenza dei nostri nomi commerciali, personaggi, proprietà intellettuale visive, letterarie e di altro tipo a vari produttori, sviluppatori di giochi,

editori e rivenditori in tutto il mondo, per l'utilizzo su merchandising, materiale pubblicato e giochi

◦ Vendita di prodotti di marca tramite attività online, al dettaglio e all'ingrosso e sviluppo e pubblicazione di libri, fumetti e riviste (eccetto National Geographic, che è riportato in DMED)

I ricavi significativi di DPEP sono i seguenti:

- Ingressi ai parchi a tema - Vendita di biglietti per l'ingresso ai nostri parchi a tema e per l'accesso premium ad alcuni attrazioni (ad es. Genie+ e Lightning Lane)

- Merchandise, cibi e bevande di Parks& Experience - Vendita di merchandising, cibo e bevande nei nostri parchi a tema e resort e navi da crociera

- Resort e vacanze - Vendite di pernottamenti in hotel, vendite di crociere e altre vacanze e vendite e affitti di proprietà del club vacanze

- Licenze di merchandising e vendita al dettaglio:

- Licenze di merchandising: royalties derivanti dalla concessione in licenza della nostra proprietà intellettuale per l'utilizzo su beni di consumo.

- Vendita al dettaglio - Vendita di merci tramite siti di shopping su Internet generalmente a marchio shopDisney e The DisneyStore, così come ai grossisti (compresi libri, fumetti e riviste)

- Licenze Parchi e altro - Ricavi da sponsorizzazioni e opportunità di co-branding, affitti e compravendite immobiliari e royalties maturate sui ricavi del Tokyo Disney Resort

Le spese significative del DPEP sono le seguenti:

- Le spese operative consistono principalmente in manodopera operativa, costi delle merci vendute, costi di infrastruttura, forniture, commissioni e offerte di intrattenimento. I costi di infrastruttura includono costi di supporto tecnologico, riparazioni e manutenzione, tasse sulla proprietà, utenze e carburante, costi di occupazione al dettaglio, assicurazioni e trasporti

- Spese di vendita, generali e amministrative, incluse le spese di marketing

- Deprezzamento e ammortamento

Caratteristiche specifiche del business di Disney

Il maggior vantaggio competitivo di Disney risiede nell’incredibile quota di mercato controllata nel settore cinematografico e nell’assoluta fama e riconoscibilità dei propri prodotti.

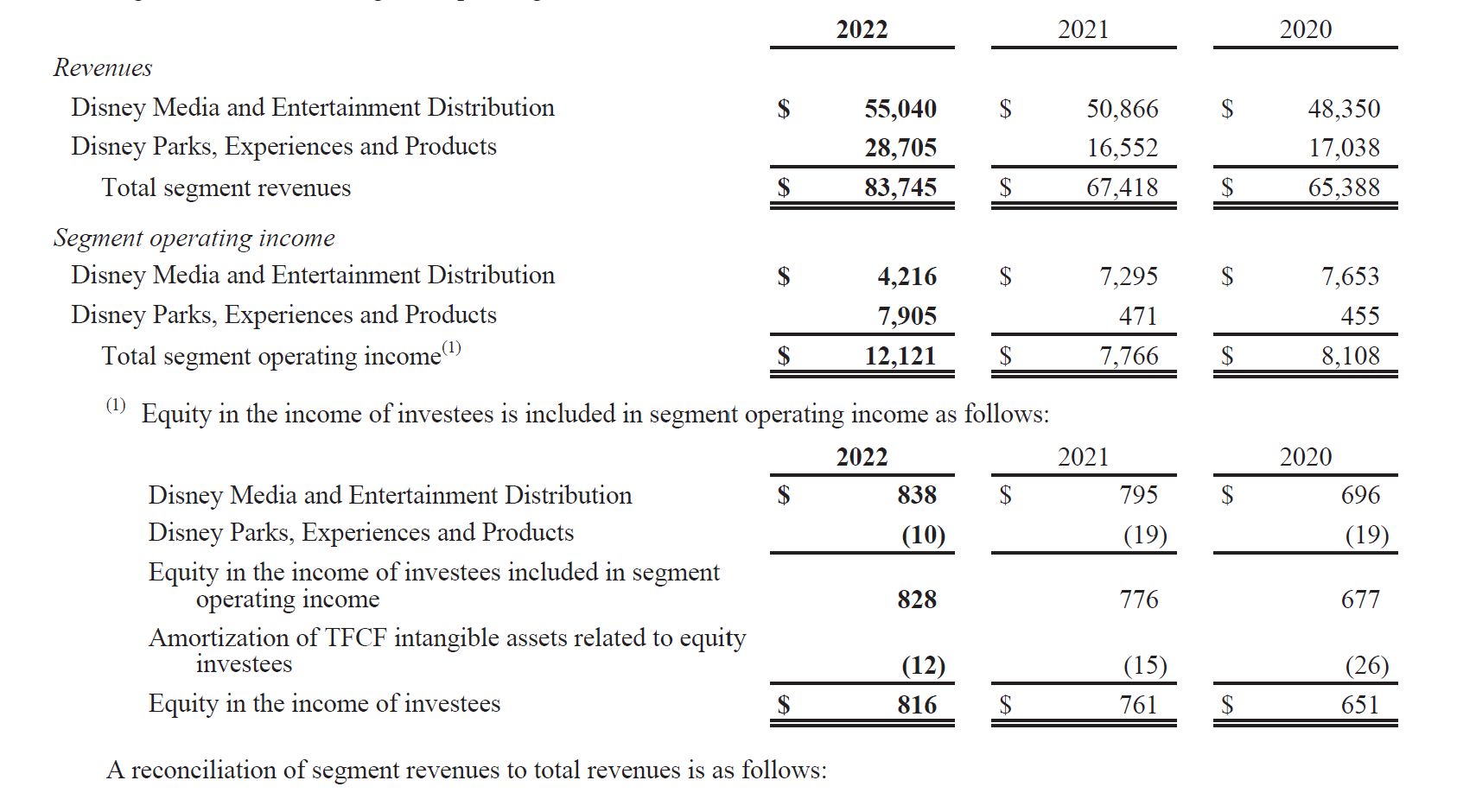

Fatturato e Ebit di Disney per segmento (fonte: Annual report 2022 Disney)

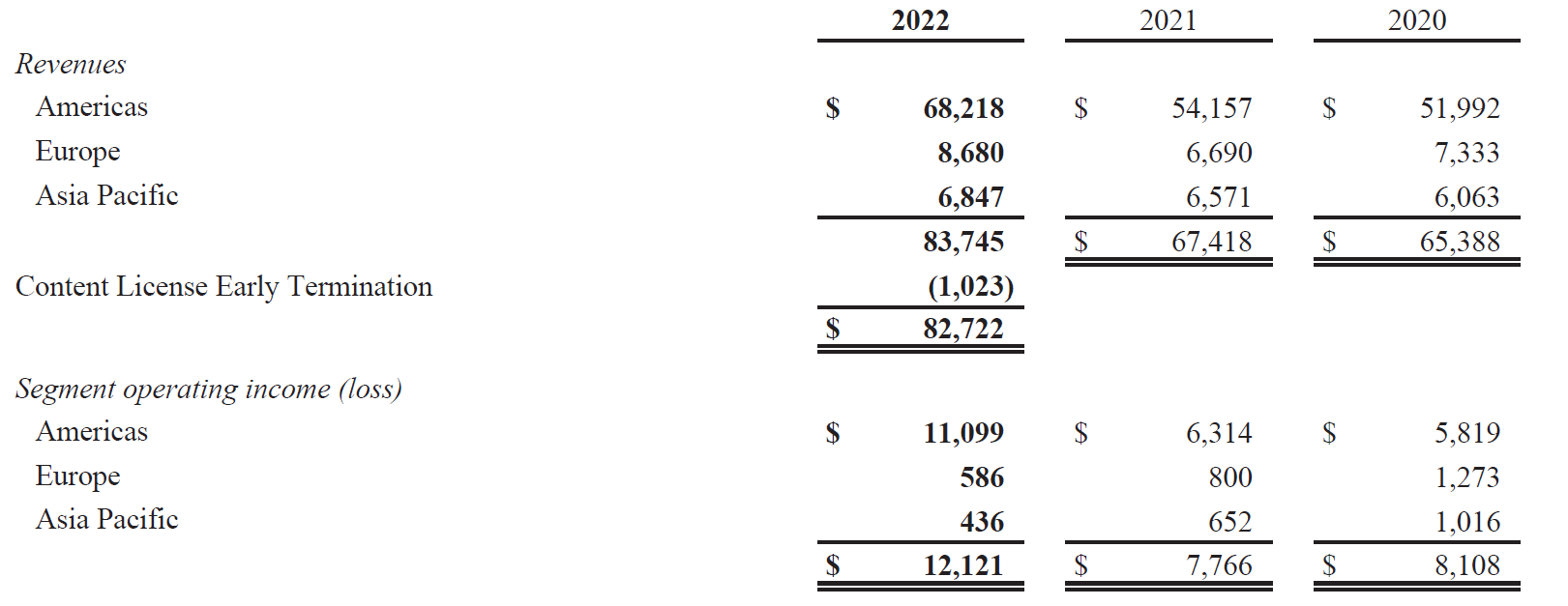

Di seguito possiamo vedere come la maggior parte degli introiti di Disney sia imputato all’America:

Breakdown geografico del fatturato di Disney (fonte: Annual report 2022 Disney)

Disney ha sicuramente grandi possibilità di espansione lo streaming, imputato sotto il DMED, ma anche grandi possibilità di recupero fino ai livelli pre-covid il settore DPEP.

- Posizionamento competitivo di Disney

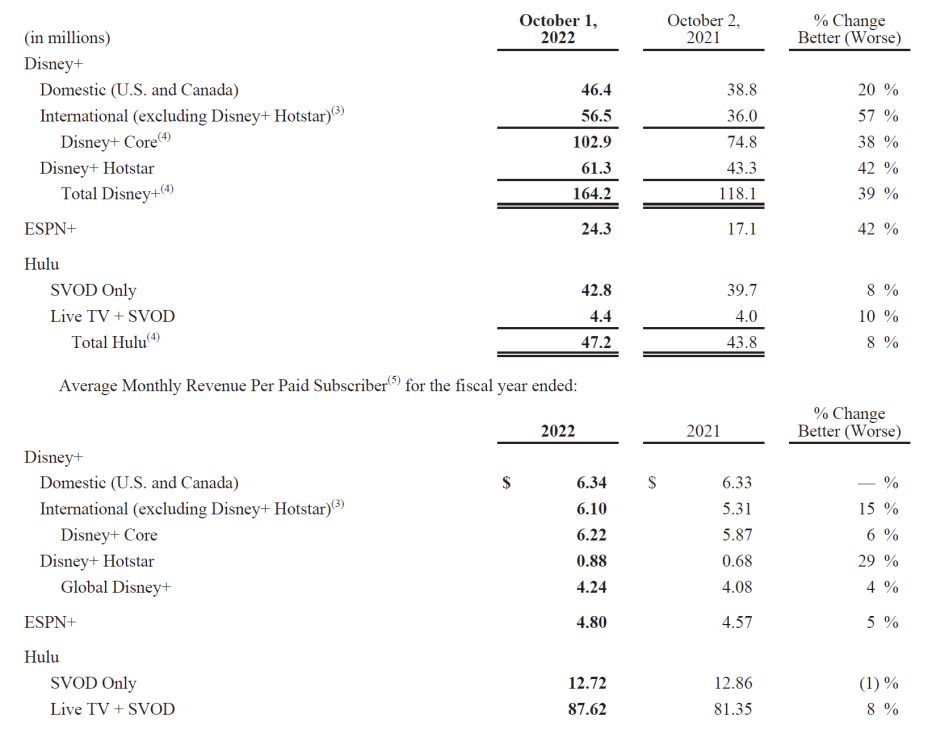

Una riflessione particolare va su Disney+ e sullo streaming, che rappresenta un investimento molto importante in un mercato in ampia espansione, rispetto al suo maggior competitor risulta avere prezzi più elevati, ma offrendo un catalogo di prodotti propri di grande interesse per il pubblico, il che emerge chiaramente anche dalla costante crescita di abbonati.

(fonte Annual Report Disney)

- I principali competitor di Disney

Disney presenta molti competitor, ma riporterò i due più degni di nota:

- Warner Bros, USA, 34Mrd, 36,19Mrd

- Sony, Giappone, 74Mrd, 100Mrd

- Andamento del business societario

Dai dati di bilancio di Disney emergono evidenti le cicatrici lasciate dal covid, in particolar modo nella situazione debitoria, con una PFN assolutamente negativa per circa 30Mrd, che sta in ripresa.

Il fatturato di Disney ha ripreso la sua crescita portandosi sopra gli 82Mrd, ma il Ni ancora cerca di recuperare i livelli pre-covid.

Per quanto riguarda l’Ebit troviamo anche qui una situazione in ripresa, con valori sopra i 5Mrd e il 6,38%.

Ritengo assolutamente prevedibile che il business di Disney nell’arco dei prossimi anni vada a risistemare i danni causati dalla pandemia e quindi si manifesti un sostanziale incremento del Ni e dell’Ebit, soprattutto pensando alle entrante provenienti dai parchi e accessori. Inoltre è prevedibile un continuo dell’espansione del settore dello streaming, il quale si sta diffondendo sempre di più in tutto il mondo.

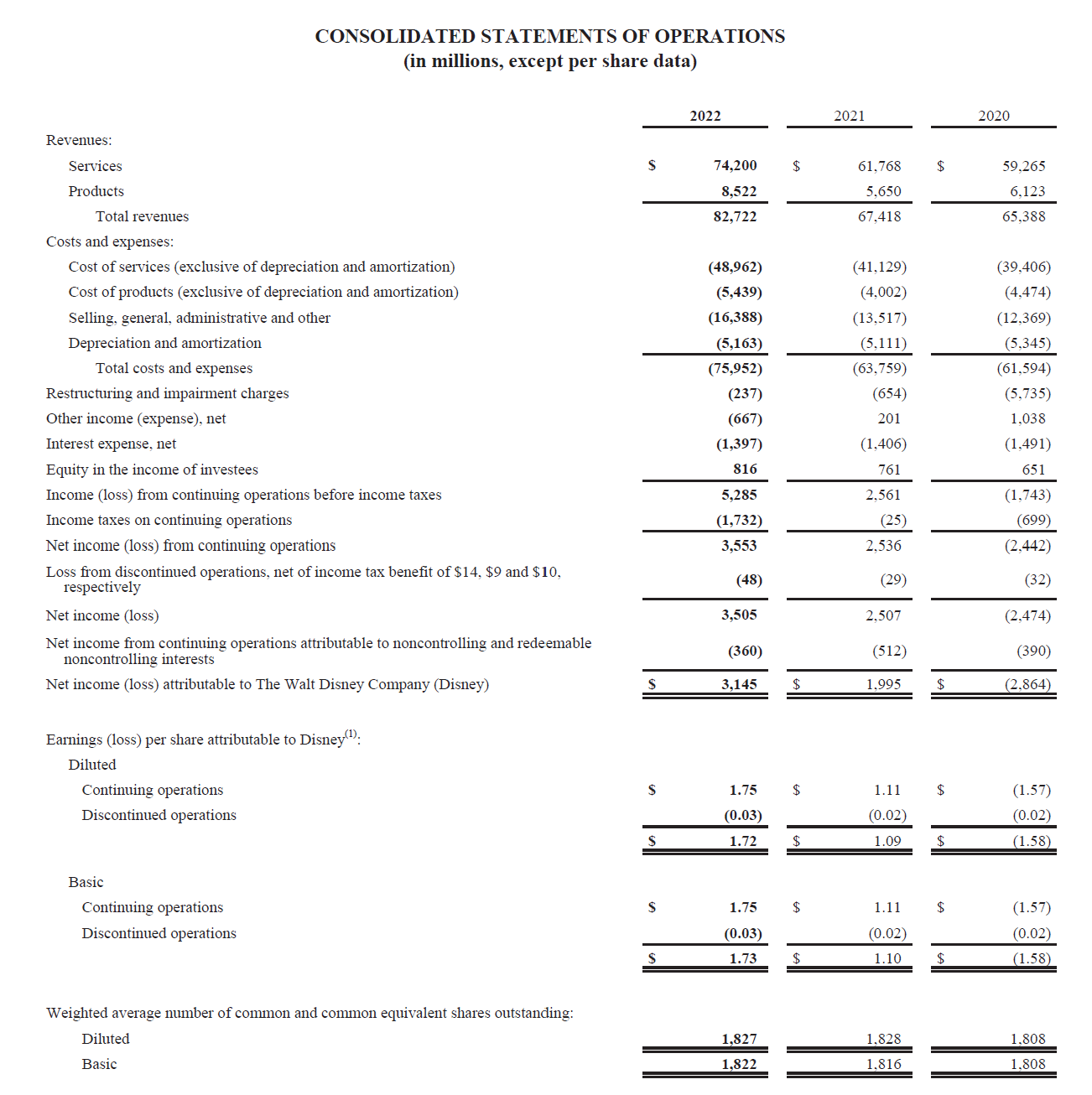

Conto economico di Disney (fonte: Annual report 2022 Disney)

Conto economico di Disney (fonte: Annual report 2022 Disney)

Multipli di Disney

- EV/NI = 22,33

- EV/NIavg=

- EV/FCF=25,42

- ROI = 3,53%

- Ebit%= 6,38%

- PFN= (45Miliardi)

- Revenue growth rate = 22,7%

- N. azioni: vedi tabelle sopra

- N. azioni in circolazione: vedi tabelle sopra

- N. azioni proprie: vedi tabelle sopra

Fattori di rischio di Disney

I principali rischi di Disney ad ora li possiamo individuare in:

- Pandemici

Rischio basso, ma comunque esistente nella ripresa della pandemia con conseguenti altri lockdown, che sarebbero deleteri per la società

- Guerre

La situazione in Ucraina, ma anche quella in Cina, Taiwan, e l’aumento delle tensioni mondiali rischia di creare una situazione per cui il commercio al livello mondo dei propri prodotti può diventare estremamente difficoltoso.

- Inflazione

Attualmente in fase di contenimento, ma il continuo aumento dei prezzi va ad erodere una parte dei profitti, specialmente in considerazione del settore parchi e intrattenimento (DPEP).

- Prodotti non di successo

Esiste sempre il rischio che i nuovi prodotti non riscuotano abbastanza successo e si rivelino dei “flop”.

- Management

Pensando particolarmente al CEO, si ha difronte una situazione in cui probabilmente tra qualche anno andrà sostituito e il cambio di una figura così importante resta sempre un rischio.

Perché Disneyè interessante

- Disney possiede un importante quota di mercato da molti anni, con un espansione e mantenimento che perdurano nel tempo

- Disney ha prodotti unici che ha saputo valorizzare e commercializzare nel tempo

- La società è stata danneggiata da eventi esterni (pandemia) dal quale si sta riprendendo e da cui ritengo abbia la capacità di uscire rafforzata

Conclusioni

1. Ritengo che rispetto ai moltiplicatori a cui siamo abituati a vedere questa società ora si trovi in una situazione di deprezzamento dovuta a dei numeri che sicuramente attualmente non brillano, ma che hanno il potenziale di tornare sui loro trend pre-covid

2. Individuo due eventi importanti, il primo è l’inizio della nuova fase cinematografica della società, il secondo che sarebbe negativo è il possibile aggravio delletensioni mondiali

3. Ritengo realistico in conformità con gli analisti e al ritorno verso i livelli pre-covid, che Disney possa nella migliore delle ipotesi andarsi a posizionare entro l’anno verso 150 dollari ad azione e nella peggiori che possa calare verso 70 dollari ad azioni.

Attualmente trovo molto realistico possa raggiungere i 130 dollari ad azione.

DISCLAIMER

Il sito di Affari di Borsa ha finalità formativa e divulgativa della strategia di investimento adottata dal team. La presente analisi finanziaria, e in generale ogni tipo di informazione contenuta nel sito, ha funzione meramente esemplificativa e illustrativa della metodologia utilizzata da Affari di Borsa e viene diffusa genericamente al pubblico richiedente. La sezione Value Investor Pond in particolare è un ambiente di confronto e dialogo tra value investor. Le relative analisi come quella presente è riferibile al singolo Value Investor redattore e non è da considerare, né potrebbe in nessun caso essere considerata, offerta o sollecitazione all’acquisto o alla vendita di prodotti finanziari né intende rappresentare in alcun modo consulenza ovvero sollecitazione del pubblico risparmio. Investire in borsa e in particolare nel mercato azionario comporta rischi e richiede un’adeguata preparazione e competenza. La presente analisi societaria non costituisce, né in alcun modo può costituire, di per sé idonea informazione su cui poter fondare una decisione di investimento, le cui prerogative sono strettamente personali. Ogni attività di investimento è legata alla personale propensione al rischio e al proprio orizzonte di investimento e alla personale liquidità e alla costituzione del proprio portafoglio. Il lettore, utente, investitore inesperto ovvero privo delle adeguate competenze, è invitato a rivolgersi alle figure professionali di cui al T.U.F. prima di effettuare operazioni finanziarie. Chiunque si determini a operare o esegua operazioni prendendo spunto dalla presente analisi finanziaria e in genere dal contenuto del sito di Affari di Borsa lo fa a suo proprio rischio e pericolo assumendosene la responsabilità. Il team di Affari di Borsa declina ogni responsabilità per l’utilizzo da parte di terzi delle informazioni contenute nel presente sito e in particolare nella presente analisi societaria.