Il conto economico riassume quanto la società ha guadagnato ovvero ha perso durante l’esercizio.

Cos’ è il conto economico

Il conto economico evidenzia il risultato economico d’esercizio del periodo di riferimento del bilancio.

Il conto economico, o income statement, mostra quanto la società ha guadagnato ovvero ha perso durante l’esercizio (un anno).

L’income statement è uno dei report che insieme allo stato patrimoniale, rendiconto finanziario e nota integrativa, compone il bilancio d’esercizio.

Nello specifico il conto economico rileva il valore dei componenti positivi di reddito (ricavi) e di quelli negativi (costi), mostrandone la composizione.

Il report fornisce quindi informazioni chiave sul valore della produzione ottenuta e poi venduta e sul valore dei fattori produttivi utilizzati per ottenere quella produzione di beni o servizi.

L’income statement è uno dei documenti oggetto dell’analisi del Sieve System di Affari di Borsa per valutare le società quali potenziali obiettivi di investimento.

Come è composto il conto economico

L’income statement confronta quanto ricavato nel corso dell’anno dalla società dalla vendita di beni o dalla prestazione di servizi o da altre attività con tutte le spese e i costi sostenuti per gestire la società.

La differenza tra i ricavi e tutti i costi/spese è il reddito netto (o perdita) o per le società americane net income o net loss per l’anno.

I costi sostenuti di solito sono costituiti da: costo del venduto (cost of sales); spese operative (operating expenses) tra cui troviamo le spese di vendita e marketing, spese generali e amministrative, spese di ricerca e sviluppo, gli interessi sul denaro preso in prestito e le tasse.

Nel caso in cui il valore dei ricavi sia maggiore di quello dei costi, l’impresa conseguirà un utile. Nel caso opposto registrerà una perdita.

Per comprendere meglio ci serviamo dell’esempio del conto economico di una società americana che ha generato un + 80% nel Portafoglio di Affari di Borsa.

Ricavi (Net sales)

La voce vendite/ricavi (sales o revenue) è normalmente la prima voce indicata nell’income statement.

Per vendite nette (net sales) si intende l’ammontare ricevuto dalle vendite al netto delle (eventuali) restituzioni da parte dei clienti e degli accantonamenti per note di credito o per sconti praticati.

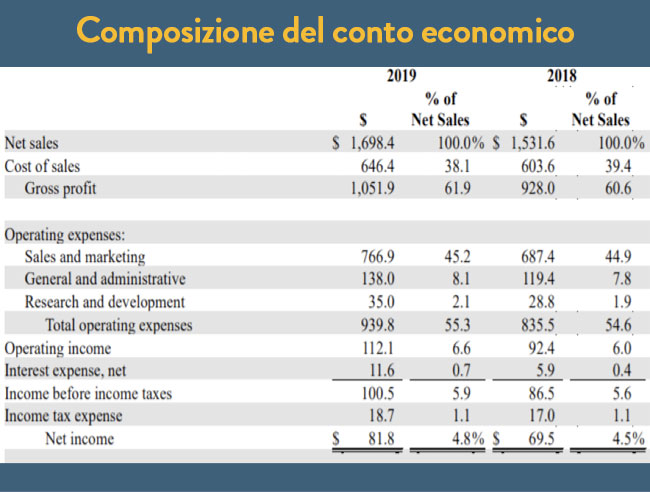

Nel nostro esempio le vendite nette ammontano a $ 1,6984 miliardi.

Costo del venduto (Cost of sales)

Nel bilancio di una società industriale, la voce costo del venduto rappresenta tutti i costi che la società ha sostenuto per l’acquisto dei materiali ed i componenti dei prodotti venduti.

Tra questi vengono inclusi la conversione delle materie prime nei prodotti finali poi venduti

Questi costi sono comunemente chiamati costi di produzione (product costs).

I costi produzione sono appunto quelli che afferiscono all’acquisto o alla produzione dei beni venduti.

I costi di produzione comprendono generalmente tre categorie:

- materiali diretti (direct materials);

- manodopera diretta (direct labor);

- spese generali di produzione (manufacturing overhead).

I materiali diretti e la manodopera diretta sono facilmente riconducibili ai prodotti finiti.

Nel nostro esempio Il costo del venduto è pari a $ 646,4 milioni.

Gross Profit (Margine di contribuzione di primo livello)

Il gross profit è costituito dalla differenza tra le vendite e il costo del venduto e rappresenta il profitto immediato conseguito dalle vendite al netto dei costi di produzione.

Un ulteriore indicatore dell’andamento del business è la percentuale di gross profit, che si ottiene dividendo il gross profit per le vendite.

Più alto è il margine più profittevole è il business.

Nel nostro esempio il gross profit è pari a $ 1,0519 miliardi.

Gross Margin 61,9 % (1,0519/1,6984 = 61,9%)

Costi Operativi (Operating costs)

Sono i costi sostenuti per svolgere l’attività caratteristica della società. Sono sostanzialmente i costi di gestione: risorse umane, materiali, tecnologie impiegate dall’operatore per l’erogazione o promozione dei beni o servizi venduti, salari, consumi, etc.

Tra i costi operativi troviamo

- Spese di vendita e di marketing (Sales & marketing expenses)

Questa voce include spese quali le commissioni e provvigioni di rappresentanti e agenti, le spese pubblicitarie e di promozione.

Nel nostro esempio i costi operativi ammontano a 766,9 milioni di dollari. - Spese generali e di amministrazione (General & administrative expenses)

Sono le spese che attengono all’amministrazione della società e includono: il compenso degli amministratori, degli addetti alla contabilità e all’amministrazione in generale incluse le spese di viaggio, trasferta e intrattenimento, spese di ufficio e office etc.

Nel nostro esempio le General & administrative expenses ammontano a $ 138 milioni. - Ricerca e sviluppo (research & developement)

Questa voce include i costi sostenuti dalla società per la ricerca e lo sviluppo ($ 35 milioni). Nelle società che operano in settori tecnologici e innovativi rappresenta una voce rilevante ed un indicatore utile per l’analista.

Operando in un settore dove l’innovazione tecnologica costituisce un fattore primario, l’analisi di questi costi sarà rilevante nell’analisi della società.

La somma delle voci appena descritte costituisce il totale dei costi operativi, vale a dire dei costi sostenuti dalla società per svolgere la propria attività tipica.

Nel nostro esempio il totale dei costi operativi ammontano a $ 939,8 milioni (766,9+138+35= $ 939,8).

Ebit o risultato operativo (operating income)

Sottraendo i costi operativi dal gross profit si ottiene l’EBIT o risultato operativo (operating income) vale a dire il profitto generato dall’attività tipica svolta dalla società (al lordo di interessi e tasse).

Nel nostro esempio il risultato operativo (operating income) è pari $ 112,1 milioni ($ 1.0519 gross profit – $ 939,8 total operating costs = $ 112,1).

Spese per interessi (interest expense)

Le spese per interessi ($ 11,6 milioni) possono derivare da: 1) note di debito (notes payable); 2) debiti finanziari (debentures); 3) altri debiti di lungo termine (other long term debt).

Gli interessi così come i dividendi (non indicati nella società presa ad esempio) rappresentano un costo per la società; tale costo è deducibile dal profitto operativo da cui si sottrae per arrivare a determinare il reddito imponibile.

Risultato prima delle imposte (earnings/income before taxes)

Sommando il reddito da dividendi e interessi e sottraendo le spese per interessi e dividendi (interest expenses) dal risultato operativo, si ottengono gli utili/perdite prima delle imposte (earnings before taxes).

Nel nostro esempio il risultato prima delle imposte a è pari $ 100,5 milioni e si ottiene sottraendo al risultato operativo ($ 112,1 milioni) le spese per interessi ($ 11,6 milioni).

Tasse sul reddito (income tax expense)

Ogni società soggiace ad un proprio tax rate effettivo (aliquota fiscale effettiva) legato, oltre che allo stato di appartenenza, anche alla natura e alla misura del reddito imponibile.

Nel caso di società multinazionali il tax rate sarà il risultato di un mix di differenti livelli di tassazione dei vari stati in cui opera la società.

Il tax rate effettivo si calcola dividendo le tasse sul reddito per il risultato prima delle imposte.

Nel caso della società presa ad esempio il tax rate effettivo è del 18,6 %.

Nel nostro esempio l’income tax expense è pari a $ 18,7 milioni;

il tax rate effettivo (= tasse sul reddito: risultato prima delle imposte) sarà 18,7/100,5 = 18,6%

Reddito/Utili/Risultato netto o del periodo (net income/earnings)

Una volta che tutti i redditi e i costi sono calcolati (compresi gli eventuali eventi straordinari) si determinerà il risultato netto.

In particolare sottraendo agli utili prima delle tasse quanto pagato dalla società in termini di tasse si otterrà il risultato netto.

Risultato prima delle imposte $ 100,5 milioni di dollari

Tasse sul reddito $ 18,7 milioni di dollari

Risultato netto $ 81,8 milioni di dollari

Perché è importante il conto economico?

Per spiegare compiutamente l’importanza per l’investitore del conto economico non sono sufficienti poche righe di un articolo. Intuitive esigenze di sintesi ci impongono in questa sede di limitarci a qualche superficiale considerazione. Per chi fosse interessato ad approfondire, la tematica viene trattata diffusamente nei nostri corsi di investimento.

Il conto economico risulta di primaria importanza per l’investitore per due ordini di ragioni:

- mostra i risultati operativi ottenuti dalla società nell’intero anno;

- fornisce elementi utili alla previsione dell’andamento futuro della società.

Tuttavia, il conto economico di un singolo anno non è molto rappresentativo dell’andamento della società. E’ più affidabile fare riferimento ai risultati ottenuti dalla società nell’arco di più anni.

In quanto parte del bilancio, il conto economico delle società quotate presso la borsa italiana è reperibile in uno dei seguenti siti di stoccaggio, di cui si avvalgono le società quotate per la pubblicazione delle relazioni finanziarie:

https://www.1info.it o

https://www.emarketstorage.com/

Diversi sono i siti dove reperire lo stato patrimoniale delle società quotate all’estero.

Come leggere il conto economico:

Nella lettura e interpretazione del conto economico è opportuno fare attenzione ad alcuni aspetti:

Analisi orizzontale e variazioni significative singole linee del conto economico

Un primo metodo di analisi del income statement è costituito dall’analisi cosiddetta orizzontale.

Questa analisi prevede il confronto di dati di medesime linee tra più periodi di tempo.

Nella sua applicazione più semplice, i risultati correnti vengono confrontati con quelli dell’anno precedente.

In generale, si tratta di un’analisi che andrebbe eseguita non solo per il conto economico ma anche per lo stato patrimoniale ed il rendiconto finanziario.

Così come avviene con gli altri report è opportuno dedicare molta attenzione alle linee dell’income statement che mostrano cambi di valore significativi da un anno all’altro.

Prendendo in esame la nostra società le vendite nette sono aumentate nel 2019 del 10.9% passando da 1,5316 a 1698,4 miliardi di dollari.

Nello stesso periodo di tempo le spese per ricerca e sviluppo sono aumentate del 21,5%.

L’investitore accorto verificherà i motivi dietro questo incremento delle spese di ricerca e sviluppo e valuterà se questo incremento degli investimenti è giustificato e nell’interesse degli azionisti.

Analisi verticale del conto economico

L’analisi verticale del conto economico prevede la misurazione di una singola voce o di un gruppo di voci in termini percentuali rispetto ad un totale maggiore.

Nel caso del Conto Economico si analizzano le linee del conto economico in percentuale sui ricavi netti. Questo approccio è utile per confrontare ad esempio l’incidenza del gross profit di una società con le medie del settore o con i competitor o il peso relativo dei costi operativi sulle vendite.

Sarebbe infatti complesso usare valori assoluti per confrontare società di dimensioni diverse. Le percentuali in questo senso risolvono questo problema e facilitano il confronto tra settori e diverse società.

Il calcolo può essere fatto confrontando il risultato operativo (Ebit) con le vendite nette (net sales).

Ad esempio, nell’income statement del 2019, la nostra società ha riportato vendite nette (net sales) per $ 1,6984 miliardi e un risultato operativo (Ebit) di $ 112,1 milioni.

Ciò significa che per ogni dollaro di vendite, 6,6 centesimi sono rimasti come profitto dall’attività operativa. Questa cifra è interessante, ma lo diventa ancor di più se la si confronta con il risultato dell’anno precedente (2018).

Il margine del risultato operativo è cresciuto dal 6,0% al 6,6%, quindi non solo il volume degli affari sono cresciuti ma il business è diventato più redditizio in termini percentuali.

Le variazioni del margine operativo possono riflettere variazioni di volume o di efficienza ed essere frutto di un diverso mix di linea di prodotto o tipo di clientela.

Il margine operativo può essere utilizzato per confrontare l’andamento del business di una società con quello dei propri competitor.

Se il margine operativo della società analizzata risulta inferiore a quello dei suoi competitor l’investitore farà bene a valutare con attenzione le prospettive di miglioramento del margine nel futuro ovvero a rivolgere la sua attenzione ad altri target di investimento.

Di contro, se risulterà maggiore, il potenziale investitore sarà incoraggiato a proseguire nell’analisi, in quanto un margine operativo più alto potrebbe rappresentare un indizio della sussistenza di un vantaggio competitivo della società rispetto ai competitor.

Gli analisti usano spesso anche il rapporto “costi operativi/vendite” con lo stesso scopo.

Nel nostro esempio questo rapporto risulta in crescita dal 54,6% (835,6/1531,6 milioni di dollari) del 2018 al 55,3% (939,8/1698,4 milioni di dollari) nel 2019.

Questo incremento andrà analizzato nel massimo dettaglio per comprendere se le spese aggiuntive sono state indirizzate ad investimenti che produrranno un aumento del fatturato e profitto nel futuro o se sono fonte di inefficienze della società.

Un altro rapporto del conto economico usato spesso dagli analisti è il net profit ratio.

Il net profit ratio è un ulteriore indicatore della profittabilità del business.

E’ dato dal rapporto tra il risultato netto (net income) e le vendite (sales).

Nel caso della nostra società l’utile netto del 2019 ammonta a $ 81,8 milioni di dollari che rapportato alle vendite, pari a $ 1,6984 miliardi, configura un net profit ratio del 4,8% in crescita rispetto al 2018 (4,5%).

Ciò significa che nel 2019, per ogni $ 1 di merce venduta, 4,8 centesimi si sono tradotti in profitto per la società. Confrontando il net income ratio di anno in anno si può monitorare il trend del business e al contempo, confrontandolo con quello dei competitor si può verificare se la società possegga o meno un vantaggio competitivo e misurarne e valutarne le prospettive.

Il margine operativo, il rapporto costi operativi e il rapporto di profitto netto, forniscono informazioni generali di partenza sulla società e aiutano l’investitore a valutarne le prospettive future.

Focus sull'EBIT e attenzione agli eventi non ricorrenti

Gli analisti pongono maggiore attenzione al profitto derivante dall’attività caratteristica, riflesso dal risultato operativo (EBIT) nel valutare lo stato di salute attuale e le prospettive di una società, rispetto al risultato netto del periodo.

Questo perché il risultato netto può essere impattato positivamente o negativamente da profitti o perdite occasionali, non ricorrenti, che non essendo ripetibili nel tempo vengono espunti dalle assunzioni degli analisti, finalizzate alla stima dei flussi di cassa futuri della società e di conseguenza all’attualizzazione del suo valore futuro.

Isolare il profitto derivante dall’attività operativa o caratteristica della società, al netto di eventuali componenti derivanti da eventi straordinari che possono verificarsi nel singolo esercizio finanziario, permette all’analista di fare stime previsionali più appropriate e attendibili, circa il futuro andamento della società nel tempo, utilizzando dati maggiormente omogenei e paragonabili tra loro.

E’ quindi opportuno per l’investitore intelligente leggere con attenzione le note integrative del bilancio societario, per verificare se si sono verificati eventi straordinari o non ricorrenti non espressi correttamente nel conto economico.

Attenzione a possibili manipolazioni del conto economico

I manager delle società quotate conoscono perfettamente come operano gli analisti e, quindi, hanno bene in mente il loro focus sul conto economico.

I manager più aggressivi possono essere, quindi, tentati, specie quando la società versi in cattive acque e rischi di non raggiungere gli obbiettivi di periodo, di abbellire l’income statement mettendo in atto delle pratiche per aumentare in maniera impropria il fatturato o far apparire una entrata non ricorrente e straordinaria come derivante dall’attività caratteristica e ordinaria al fine di gonfiare l’Ebit a parità di risultato netto del periodo.

Un risultato netto di periodo mediocre può essere fatto digerire meglio agli analisti e al mercato se accompagnato da una tenuta o addirittura un incremento dell’Ebit di periodo e ancor più dell’Ebit margin.

Le tecniche di cui si avvolgono i manager aggressivi per abbellire i risultati sono varie.

Conoscere queste tecniche decettive e imparare ad individuare eventuali manipolazioni di bilancio risulta cruciale per investire in sicurezza.

Il testo di recente pubblicazione “Come individuare le manipolazioni di bilancio per limitare il rischio dell’investimento” illustra nel dettaglio tutte le tecniche di manipolazione del bilancio e gli strumenti a disposizione dell’investitore privato per individuarle ed evitare di incorrere in perdite significative.

Esistono comunque dei segnali di allarme di adozione da parte della società di pratiche distorsive per incrementare i ricavi e gli utili.

Il segnale di allarme è costituito generalmente da un’anomalia di un dato contabile nel bilancio societario, una sua significativa variazione nel tempo, o anche dall’adozione di condotte societarie maggiormente associabili a frodi finanziarie.

Al loro emergere l’investitore accorto dovrà accrescere il livello di attenzione della propria analisi e di scetticismo nei confronti dei dati analizzati.

I segnali di allarme più importanti di manipolazioni del conto economico sono i seguenti:

- modifica della politica di registrazione dei ricavi;

- improvviso e significativo incremento dei crediti commerciali;

- transazioni con parti correlate;

- evidenza di transazioni che combinano vendita di prodotti o erogazioni servizi con acquisto di assets;

- evidenza di eventi /proventi non ricorrenti;

- risultato netto che cresce ad un tasso maggiore dei ricavi;

- frequente utilizzo di joint-venture;

- modifiche nella politica di capitalizzazione dei costi;

- incremento delle immobilizzazioni immateriali ad un tasso maggiore di quello dei ricavi;

- incremento delle rimanenze rispetto al costo del venduto;

- decremento delle riserve per l’obsolescenza delle rimanenze.

Per quanto riguarda il fatturato esistono degli strumenti per distinguere il fatturato reale da quello fittizio.

Una volta individuati i segnali di allarme l’investitore accoro farà bene ad approfondire l’analisi facendo ricorso a strumenti utili a individuare frodi contabili , valutare la qualità degli utili o il rischio di fallimento di una società ovvero più in generale adottando tutti gli strumenti a sua disposizione per individuare le manipolazioni di bilancio.

Se ti è interessato l’articolo e desideri riceverne di nuovi, iscriviti gratuitamente alla newsletter di Affari di Borsa.