I costi del conto economico possono essere manipolati dal management per aumentare artificialmente il profitto.

Perché e in che modo le società quotate possono aumentare artificialmente il profitto?

Il dato societario maggiormente considerato dagli investitori è l’utile del periodo riportato dalla società nel

conto economico.

Agli utili societari è strettamente correlato l’andamento del titolo nel breve periodo.

Non è un mistero, quindi, che il management presti molta attenzione a tale dato e si adoperi alacremente alla fine di ogni trimestre, pur di riportare al pubblico degli osservatori finanziari/investitori un utile societario positivo, eccedendo talvolta i limiti della correttezza contabile, o addirittura in casi estremi della legalità.

Varie sono le tecniche utilizzate dal management aggressivo per aumentare artificialmente il profitto.

L’investitore non è, però, del tutto indifeso.

Esistono, infatti, degli strumenti di analisi che permettono di rilevare le tecniche per aumentare artificialmente il profitto ben prima che la situazione societaria possa precipitare.

L’investitore in grado di rilevare anomalie contabili e valutare la qualità degli utili sarà anche in grado di orientare con maggiore ponderazione le proprie scelte d’investimento.

Quali sono le tecniche utilizzate per aumentare artificialmente il profitto?

Le tecniche utilizzate dal management per aumentare artificialmente il profitto sono rivolte alla manipolazione del fatturato o alla manipolazione dei costi.

Vari sono i metodi utilizzati dal management per gonfiare in maniera più o meno lecita il fatturato.

Ognuna di queste tecniche, comportando un aumento del fatturato, di riflesso si riverbera positivamente anche sul profitto, che risulterà così anch’esso accresciuto artificialmente.

Fortunatamente per l’investitore esistono delle tecniche per riconoscere il fatturato autentico da quello fittizio.

In questo articolo ci soffermeremo sulle principali tecniche manipolative che pur non incidendo direttamente sul fatturato sono in grado di far aumentare artificialmente il profitto societario attraverso la manipolazione dei costi.

Per un’illustrazione completa delle tecniche di manipolazione del bilancio e degli strumenti di analisi per scovarle rimandiamo al testo di recente pubblicazione Come individuare le manipolazioni di bilancio per limitare il rischio dell’investimento”.

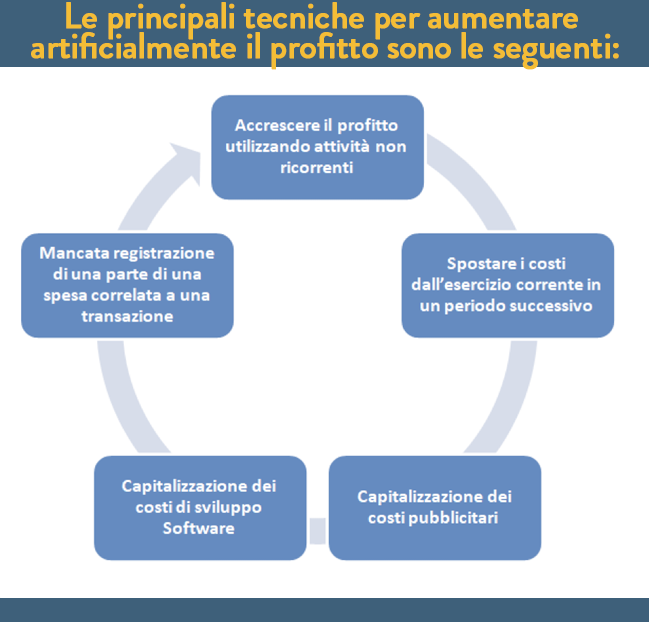

Le principali tecniche per aumentare artificialmente il profitto sono le seguenti:

Accrescere il profitto utilizzando attività non ricorrenti

I manager più aggressivi possono essere tentati, specie quando la società versi in cattive acque e rischi di non raggiungere gli obiettivi di periodo, di manipolare i costi facendo apparire una entrata non ricorrente e straordinaria come derivante dall’attività caratteristica e ordinaria al fine di gonfiare l’Ebit a parità di risultato netto del periodo.

Nel valutare lo stato di salute attuale e le prospettive di una società, gli analisti pongono maggiore attenzione al profitto derivante dall’attività caratteristica, riflesso dal risultato operativo (EBIT), piuttosto che al risultato netto del periodo.

Questo perché il risultato netto può essere impattato positivamente o negativamente da profitti o perdite occasionali, non ricorrenti, che non essendo ripetibili nel tempo vengono rimossi dalle assunzioni degli analisti, per stimare le potenzialità della società.

Isolare il profitto derivante dall’attività operativa o caratteristica della società, al netto di eventuali componenti derivanti da eventi straordinari che possono verificarsi nel singolo esercizio finanziario, permette all’analista di fare stime previsionali più appropriate e attendibili, circa il futuro andamento della società nel tempo, utilizzando dati maggiormente omogenei e paragonabili tra loro.

I manager delle società quotate conoscono perfettamente come operano gli analisti e, quindi, hanno bene in mente la loro attenzione sull’EBIT.

Un risultato netto di periodo al di sotto delle aspettative può essere meglio tollerato dagli analisti e dal mercato se accompagnato da una tenuta o addirittura un incremento del risultato operativo di periodo e ancor più dell’Ebit margin.

Le tecniche utilizzate per manipolare i costi si possono far rientrare in due categorie.

La prima prevede l’utilizzo di un’entrata straordinaria per abbattere i costi operativi ed aumentare artificialmente il profitto.

La seconda consiste nel trasformare un’entrata non ricorrente in una ordinaria.

Entrambe le tecniche consentono di manipolare la corretta contabilizzazione dei costi ed accrescere l’Ebit a parità di Risultato netto.

Un esempio significativo di utilizzo di un’attività non ricorrente per manipolare i costi operativi ci è fornito dall’indagine che la SEC ha condotto in danno della Cardinal Health, società attiva nella fornitura di servizi e prodotti sanitari.

Attraverso una delle sue filiali, Cardinal Health era stata coinvolta in un contenzioso contro alcuni produttori di vitamine, da cui era risultata vincitrice ottenendo un risarcimento di $ 10 milioni.

I dirigenti della Cardinal Health hanno registrato una parte dell’indennizzo ottenuto in via giudiziale, al fine di colmare il divario degli utili di periodo rispetto a quelli che erano stati previsti per il secondo trimestre dell’esercizio 2000-2001.

Senza la impropria classificazione dell’indennizzo di $ 10 milioni come riduzione del costo delle vendite, Cardinal Health non avrebbe raggiunto il consensus medio degli analisti sulla stima dell’EPS e avrebbe mancato la propria guidance di crescita dell’EPS del 20% rispetto al medesimo trimestre dell’anno finanziario precedente.

Spostare i costi dall’esercizio corrente in un periodo successivo

La capitalizzazione, ovvero il differimento delle spese, è una delle tecniche di manipolazione dei costi più utilizzate dalle società.

Capitalizzare un costo significa non considerare il costo come un componente del conto economico di competenza, ma considerarlo come un elemento del capitale della società.

Non sempre, però, un costo può essere capitalizzato. Perché sia possibile è indispensabile che possa riflettere la propria utilità anche negli esercizi successivi.

Attraverso politiche di capitalizzazione aggressive, le società fanno figurare le spese del periodo corrente come attività aumentando artificialmente il profitto del periodo corrente.

Tali attività, o spese differite, vengono quindi ammortizzate come spese negli esercizi successivi, gravando pertanto su quei periodi con spese che avrebbero dovuto invece essere registrate in precedenza.

In altre parole, la società registra in modo errato taluni costi nello stato patrimoniale come attività (ovvero capitalizza i costi), invece di spesarli immediatamente nel conto economico.

Questo metodo permette in sostanza di convertire le spese correnti, che ovviamente abbatterebbero gli utili del periodo, in attività; cosi operando, la società è in grado di esporre nel conto economico del periodo corrente utili maggiori manipolando i costi.

La distinzione chiave tra queste attività e le spese sta nella tempistica, ovvero, nel momento in cui faranno conseguire il beneficio alla società.

Ad esempio, supponiamo che un’azienda acquisti una polizza assicurativa di durata biennale.

All’inizio, l’intero importo rappresenta un beneficio futuro e sarà quindi classificato interamente come un’attività.

Dopo che la società avrà beneficiato della copertura assicurativa per il primo anno, la metà dell’importo continuerà ad essere esposta come attività, mentre l’altra andrà spesata (esposta quindi in conto economico).

Alla fine del secondo anno, l’importo residuo andrà cancellato dalla voce attività e andrà esposto anch’esso in conto economico.

Capitalizzazione dei costi pubblicitari

Capitalizzare costi pubblicitari piuttosto che spesarli può impattare in maniera significativa sugli utili del periodo.

Un management aggressivo può essere incentivato ad applicare in maniera inappropriata la contabilizzazione di questi costi per aumentare artificialmente il profitto del periodo.

Le regole contabili impongono che le spese pubblicitarie debbano essere registrate quando siano sostenute ovvero la prima volta che la pubblicità abbia avuto luogo.

Una società dovrebbe scegliere uno di questi due metodi per il riconoscimento delle spese pubblicitarie e darne relativa comunicazione nella propria relazione finanziaria.

Un’eccezione al requisito generale per la spesa in pubblicità sussiste per i costi sostenuti per la pubblicità a risposta diretta, che possono essere esposti in bilancio come attività.

I costi della pubblicità a risposta diretta, il cui scopo principale è quello di stimolare le vendite ai clienti in relazione ai quali si può dimostrare che in passato abbiano risposto in modo specifico alla pubblicità, possono essere capitalizzati se si prevede che la pubblicità potrà comportare benefici futuri al business della società, come occorso già in passato.

Tuttavia, per poter capitalizzare tali costi debbono sussistere persuasive evidenze storiche che consentano la formulazione di una stima attendibile delle entrate future che possano essere ottenute dalle spese pubblicitarie incrementali.

In mancanza, anche i costi della pubblicità diretta dovranno seguire le regole generali ed essere quindi spesati nel momento in cui dovessero essere sostenuti.

L’investitore accorto deve valutare se una parte del profitto riportato è dovuto alla capitalizzazione dei costi pubblicitari e non frutto dell’attività caratteristica; se quindi la società ha semplicemente posticipato l’esposizione di spese da correnti a periodi futuri, sottostimando le spese correnti a beneficio degli utili del periodo, ma a detrimento di quelli futuri.

Capitalizzazione dei costi di sviluppo Software

I costi di sviluppo di nuove applicazioni software possono essere capitalizzati una volta raggiunta la cosiddetta fattibilità tecnologica. Prima di quel momento, i costi di sviluppo del software sono spesati quando sostenuti.

Per fattibilità tecnologica si intende quella fase in cui tutte le attività di pianificazione, progettazione, codificazione e test necessari sono state completate nella misura necessaria per stabilire che l’applicazione software possa soddisfare le sue specifiche di progettazione.

È a quel punto che la società di software ha un prodotto più sfruttabile e una maggiore probabilità di poter rientrare dal proprio investimento nel software attraverso le proprie vendite future.

Per come è definita la fattibilità tecnologica, la possibilità di capitalizzare i costi di sviluppo sembrerebbe configurarsi in una fase oltremodo avanzata del processo di sviluppo.

In realtà, i costi del software possono essere capitalizzati una volta completata la progettazione dettagliata del programma e siano stati risolti i problemi di sviluppo ad alto rischio.

Naturalmente, il giudizio del management gioca un ruolo importante nel determinare quando la fattibilità tecnologica sia stata raggiunta e quando dovrebbe iniziare la capitalizzazione.

Sfruttando tale margine di discrezionalità il management aggressivo è in grado di poter aumentare o ridurre gli importi capitalizzati a propria discrezione manipolando i costi, aumentando o riducendo di conseguenza il relativo profitto del periodo.

Ad esempio, una società che intendesse ridurre al minimo la quantità di costi di sviluppo del software da capitalizzare ovvero intendesse spesare immediatamente tutti i relativi costi potrebbe semplicemente non procedere alla preparazione della progettazione dettagliata del programma.

Nel qual caso, per procedere alla capitalizzazione dei costi la società dovrà attendere l’ultimazione della necessaria pianificazione, progettazione, codifica e test per poter stabilire che l’applicazione software possa soddisfare le sue specifiche di progettazione.

E a quel punto la società si troverebbe sufficientemente avanti nel processo di sviluppo da poter spesare tutti i costi di sviluppo del software.

Molte società di software preferiscono spesare tutti i costi di sviluppo del software quando tali costi sono sostenuti. L’incertezza circa l’effettiva realizzabilità del progetto e il raggiungimento nello sviluppo del software della fattibilità tecnologica, vale a dire quando il software sarà in grado di fare ciò per cui è stato progettato, induce le società a scelte conservative.

E’ il caso ad esempio della nota società Microsoft che spesa i costi di sviluppo dei software quando sono sostenuti.

Per le società di software che capitalizzano i costi di sviluppo, la percentuale media di capitalizzazione di tali costi si aggira intorno al 26% dei costi sostenuti.

La decisione della società di capitalizzare più costi di sviluppo software rispetto alla media non implica che la società abbia violato i principi contabili.

Tuttavia, un eccessivo scostamento dai competitor non deve essere trascurato dall’analista/investitore, che dovrà opportunamente normalizzare il dato per poter meglio comparare l’effettivo andamento dei rispettivi business e verificare la sostenibilità dei risultati di periodo riportati.

Mancata registrazione di una parte di una spesa correlata a una transazione

Un management aggressivo può accrescere il risultato societario del periodo omettendo di registrare parte di una spesa incorsa nell’ambito di una più ampia transazione.

Un plastico esempio di manipolazione dei costi ci è fornito dall’operazione conclusa nel 2006 tra la nota società di produttrice di semiconduttori, Intel, e la Marvell.

Nell’ambito della transazione Intel ha venduto un’azienda alla Marvell tramite quella che sembrava essere una cessione a prezzo di sconto e, contemporaneamente, la Marvell ha accettato di acquistare da Intel un determinato quantitativo di prodotti di Intel ad un prezzo superiore a quello di listino.

Avendo venduto a Marvell la propria società ad un prezzo più basso del valore di mercato, parrebbe ricavarsi che Intel abbia strutturato l’operazione in maniera tale da poter sottovalutare il profitto una tantum e accrescere il flusso di vendite correnti maggiormente apprezzato dagli analisti e dal mercato, attraverso la maggiorazione del prezzo dei prodotti venduti a Marvell nei periodi a venire.

Ora proviamo ad esaminare la transazione dalla prospettiva di Marvell.

Marvell ha sostanzialmente pagato a Intel un importo inferiore come corrispettivo per l’acquisto dell’azienda, accettando in cambio, tuttavia, di acquistare in periodi successivi prodotti da Intel ad un prezzo maggiorato.

A prima vista l’operazione non sembrerebbe sortire particolari vantaggi per Marvell, in quanto l’aver accettato una maggiorazione dei prezzi per gli acquisti futuri comporta una contestuale contrazione del suo profitto nei relativi periodi, a causa dell’aumento del costo del venduto.

Tuttavia, una attenta disamina del report finanziario del periodo illustra una possibile interpretazione dell’operazione a beneficio di Marvell.

Dall’estratto delle note di bilancio di Marvell, pare ricavarsi che Marvell abbia registrato l’intero ammontare pagato in eccesso in una posta di passività (o riserva) in bilancio, riserva che la società potrà usare poi successivamente per ridurre il costo delle merci vendute e, quindi, incrementare il profitto artificialmente.

La transazione ha fornito in realtà a Marvell una maggiore discrezionalità e un più ampio margine di manovra nella gestione dei flussi di profitto nei trimestri successivi all’operazione.

Come può difendersi l’investitore dalle manipolazione dei costi?

Esistono dei segnali di allarme di adozione da parte della società di pratiche distorsive per manipolare i costi e aumentare artificialmente il profitto.

Il segnale di allarme è costituito generalmente da un’anomalia di un dato contabile nel bilancio societario, una sua significativa variazione nel tempo, o anche dall’adozione di condotte societarie maggiormente associabili a frodi finanziarie.

Il testo di recente pubblicazione “Come individuare le manipolazioni di bilancio per limitare il rischio dell’investimento” illustra nel dettaglio i vari segnali di allarme e le principali tecniche di manipolazione del bilancio, passando in rassegna al contempo gli strumenti a disposizione dell’investitore privato per individuare le anomalie del bilancio ed evitare di incorrere in perdite significative.

Una volta individuati i segnali di allarme l’investitore accorto farà bene ad approfondire l’analisi societaria facendo ricorso agli strumenti utili a individuare frodi contabili, valutare la qualità degli utili o il rischio di fallimento di una società.

Se ti è interessato l’articolo e desideri riceverne di nuovi, iscriviti gratuitamente alla newsletter di Affari di Borsa.