Value Investor: Luca Magagnini

| Data | Ticker | Mercato | Prezzo | Market Cap |

| 21/03/2023 | STLAM.MI | Borsa Italiana | 16,20€ | 52Mrd |

Stellantis in breve

Stellantis N.V è un gruppo internazionale olandese con sede legale ad Amsterdam che produce autoveicoli.

Stellantis origina dalla recente fusione tra i gruppi Fiat Chrysler Automobiles e PSA.

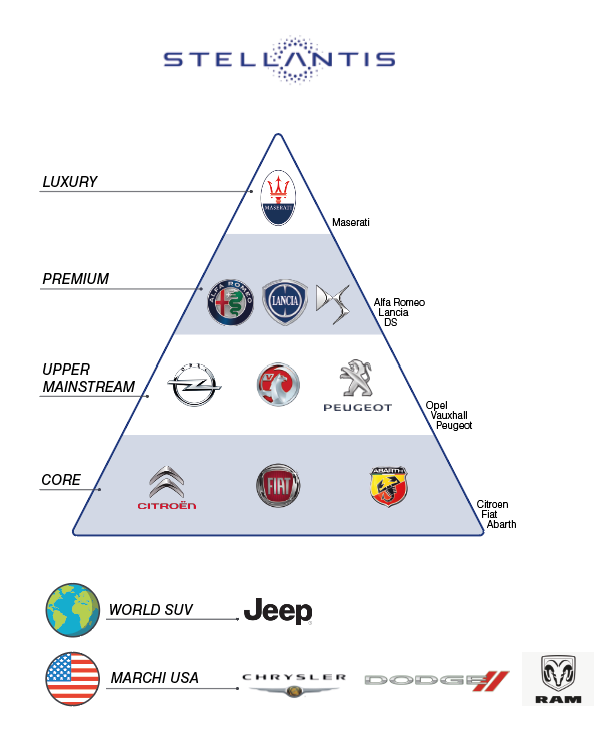

Con sede operativa a Hoofddorp in Olanda Stellantis attualmente controlla ben quattordici marchi automobilistici: Alfa Romeo, Abarth, Chrysler, Dodge, Citroën, , FIAT, DS Automobiles, , Lancia, Jeep, , Peugeot, Maserati, Vauxhall, Trucks e Opel.

I siti produttivi di Stellantis sono attualmente dislocati in ben ventinove Paesi, tra America, Europa, Asia e Africa.

I dipendenti di Stellantis ammontano a circa 270.000.

Stellantis è quotata alla borsa di Milano, New York e Parigi con il ticker STLAM.MI o STLA.

![]()

Immagine 1: logo Stellantis

Elementi d’interesse di Stellantis

- Breve storia di Stellantis e del suo business

Stellantis N. V. nasce in tempi recenti dalla fusione di FCA e PSA, con un fatturato di 180 miliardi e circa 270.000 dipendenti.

FCA trova la sua origine nella Fiat, storica società italiana, poi divenuta FCA con l’acquisizione della Chrysler americana, mentre PSA trova la sua origine nella Pegeut, storica società francese, divenuta PSA con l’acquisizione di Citroën.

Il business di Stellantis verte principalmente sulla produzione di autoveicoli ad uso familiare, ma anche sulla produzione di altri veicoli come camion e furgoni, il gruppo conta 14 marchi:

Immagine 2: marchi di Stellantis

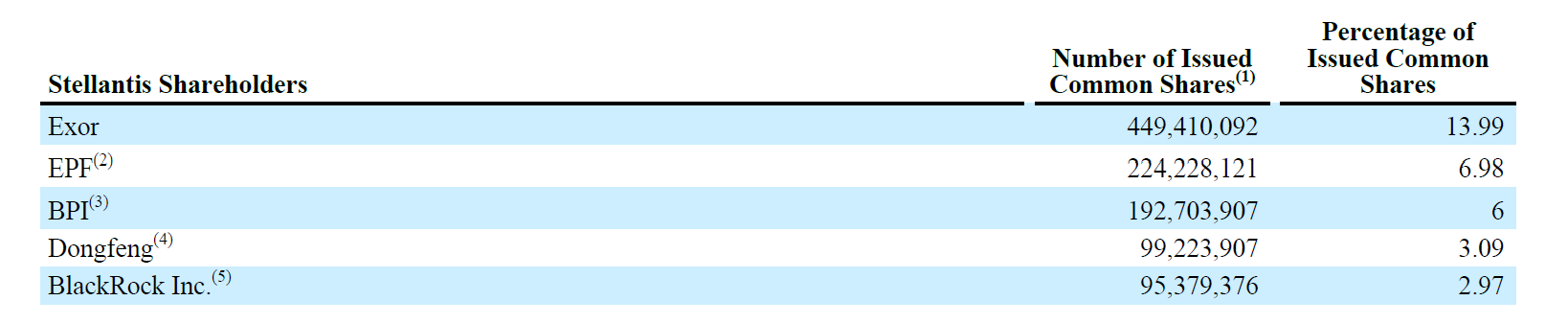

- Maggiori azionisti di Stellantis

Immagine 3: maggiori azionisti di Stellantis

I maggiori azionisti di Stellantis cono Exor, società che controllava FCA e controllata a sua volta da una società della famiglia Elkann-Agnelli, poi EPF, società che controllava PSA, in cui troviamo i vari rami della famiglia Pegeut e lo Stato Francese.

Poi troviamo grossi fondi di investimento.

Ritengo che gli azionisti di riferimento, in considerazione del fatto che sono ancora ad oggi le famiglie legate all’effettiva fondazione delle rispettive società, possano considerarsi discretamente affidabili.

Exor azionista di maggioranza possiede anche altri interessi come la Juventus, la Ferrari e società immobiliare, che non vanno in contrasto con gli interessi di Stellantis.

- Management apicale di Stellantis

- Presidente

John Elkann (Presidente e Direttore Esecutivo) – John Elkann è attualmente Presidente e Direttore Esecutivo di Stellantis.

Il 21 aprile 2010 è stato nominato Presidente di Fiat S.p.A., dove in precedenza ha ricoperto il ruolo di Vice Presidente a partire dal 2004 e nel consiglio di amministrazione dal 1997, è diventato Presidente di FCA il 12 ottobre 2014, ed è diventato Presidente di Stellantis sui tempi di efficacia della governance. John Elkann è anche amministratore delegato di Exor N.V. e Presidente di Giovanni Agnelli B.V.

Nato a New York nel 1976, John Elkann ha conseguito il diploma di maturità scientifica presso il Lycée Victor Duruy di Parigi, e si è laureato in Ingegneria presso il Politecnico, l'Università di Ingegneria di Torino (Italia). Mentre era all'università, ha guadagnato esperienze lavorative in diverse società del Gruppo FCA nel Regno Unito e in Polonia (manifatturiero) nonché in Francia (vendite e marketing).

Ha iniziato la sua carriera professionale nel 2001 presso General Electric come membro della Corporate Personale Audit, con incarichi in Asia, Stati Uniti ed Europa. John Elkann è Presidente di Ferrari N.V. e Ferrari S.p.A. e Presidente di GEDI Gruppo Editoriale S.p.A.

È stato inoltre consigliere di The Economist Group dal 2009 al 2020 e membro del consiglio di amministrazione di PartnerRe Ltd dal 2016 al 2021.

John Elkann è membro del consiglio di fondazione e del Comitato di nomina del Museum of Modern Art (MoMA). Ricopre inoltre la carica di Presidente della Fondazione Giovanni Agnelli.

- CEO

Carlos Tavares (Amministratore Delegato e Direttore Esecutivo) – Carlos Tavares è attualmente Amministratore Delegato e Direttore Esecutivo di Stellantis.

Entrato a far parte del Consiglio Direttivo di PSA il 1° gennaio 2014, è stato nominato come Presidente del Consiglio Direttivo di PSA il 31 marzo 2014, è stato nominato Amministratore Delegato e Direttore Esecutivo di Stellantis sui tempi di efficacia della governance. Nato in Portogallo nel 1958, Carlos Tavares si è laureato all'École Centrale di Parigi.

Ha ricoperto vari incarichi all'interno del Gruppo Renault tra il 1981 e il 2004, prima di entrare nel Gruppo Nissan.

Carlos Tavares è stato nominato Executive Vice President, Chairman del Management Committee Americas e President of Nissan North America nel 2009, prima di essere nominato Chief Operating Officer di Renault, carica che ha ricoperto fino al 2013.

Carlos Tavares è stato in precedenza membro del consiglio di amministrazione della European Automobile Manufacturers' Association (ACEA) fino alla fine del 2022. È stato anche amministratore di Airbus S.E., dal 2016 al 2022, e di TotalEnergie, dal 2017 al 2020.

- CFO

Richard K. Palmer (Direttore Finanziario) – Richard K. Palmer è attualmente Chief Financial Officer.

È stato nominato capo di FCA Financial Officer e membro del suo GEC nel settembre 2011. In tale ruolo, era responsabile di tutte le attività finanziarie di il Gruppo, inclusi controllo, tesoreria e imposte. È stato anche nominato Head of Business Development nel luglio 2018.

Il 12 aprile, 2019, è stato nominato membro esecutivo del Consiglio di Amministrazione di FCA. In precedenza ha ricoperto anche il ruolo di Capo Funzionario operativo sistemi e fusioni. Mr. Palmer è stato Chief Financial Officer di FCA US dal giugno 2009 al 2017.

Palmer è entrato in FCA US dall'ex Fiat Group Automobiles, dove ricopriva la carica di Chief Financial Officer a partire da dicembre 2006. Nel 2003 entra nel Gruppo Fiat come Chief Financial Officer di Comau e nel 2005 passa a Iveco nello stesso ruolo. Prima di tale nomina, è stato Finance Manager per diverse business unit presso General Electric Oil and Gas. Sig. Palmer ha trascorso i primi anni della sua carriera in audit con Price Waterhouse e successivamente con United Technologies Corporation.

Palmer è stato membro del consiglio di amministrazione di RR Donnelley & Sons Company dal 2013 a settembre 2016. Da ottobre 2016 a settembre 2019, Palmer è stato membro del consiglio di amministrazione di LSC Communications, Inc., che è stata scorporata da RR Donnelly and Sons Company.

Palmer è dottore commercialista e membro dell'ICAEW (Regno Unito) e ha conseguito un Bachelor of Science in Microbiologia dell'Università di Warwick (Regno Unito). Il signor Palmer è nato a Keynsham, in Inghilterra, nel 1966.

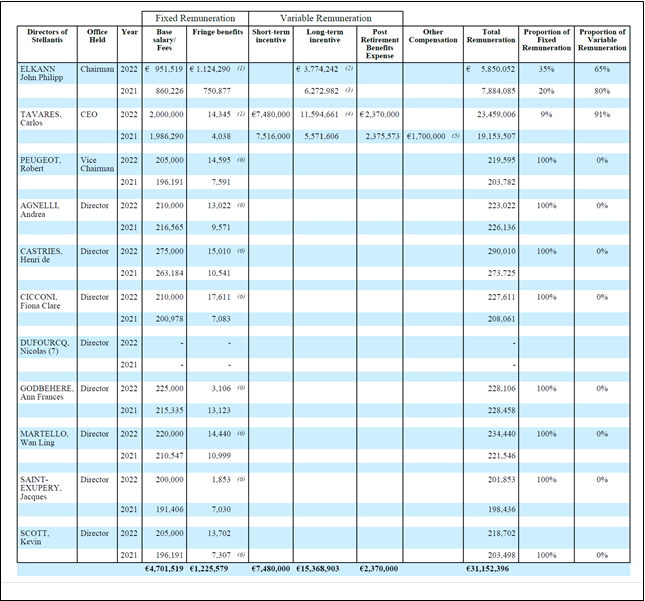

Di seguito le remunerazioni del management apicali riportate nel bilancio:

Remunerazione del management di Stellantis ( estratto dal Bilancio di Stellantis)

- Mercato di riferimento di Stellantis

Il mercato di riferimento del gruppo Stellantis è quello degli autoveicoli, che ad oggi si trova in un periodo di totale rinnovamento.

Le politiche occidentali di abbattimento delle emissioni degli agenti inquinanti stanno spingendo verso un totale rinnovamento del mercato, sia da un posto di vista del consumatore costretto a dover cambiare il proprio in mezzo con uno più moderno ed efficiente, sia dal punto di vista del produttore che si vede costretto ad aggiornare le proprie tecnologie prediligendo l’ibrido e l’elettrico.

Il mercato possiamo considerarlo in espansione, un espansione artificiale generata da questo rinnovamento che apre a più ampi consumi.

Il mercato ha subito un brusco rallentamento negli ultimi anni dovuto al covid e alla crisi di approvvigionamenti seguita, da cui si sta lentamente riprendendo.

- Descrizione del business di Stellantis

Stellantis come sopra detto conta al proprio interno 14 marchi che riescono a coprire una vastissima gamma di potenziale clientela.

Stellantis trova una maggiore concentrazione di clienti in Europa e in Nord America.

Attualmente ancora in corso di perfezionamento i benefici dalla fusione da cui è nata, si sta prodigando nel miglioramento dei propri siti produttivi e del proprio catalogo di veicoli proposti ai clienti, a mezzo di diminuzione dei dipendenti e progettazioni di nuovi modelli, in particolare spingendo verso la proposta di modelli elettrici e ibridi.

Caratteristiche specifiche del business di Stellantis

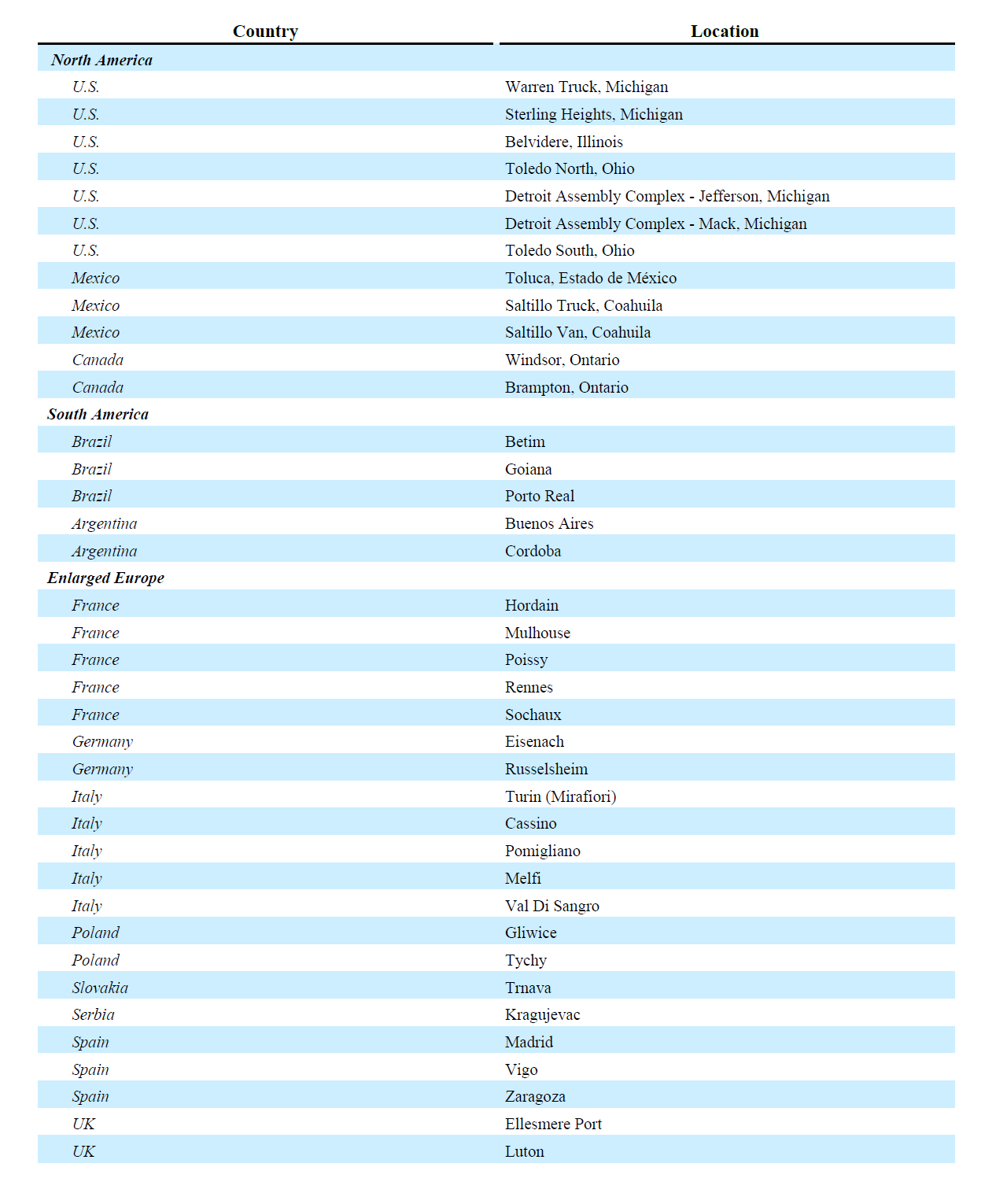

Stellantis conta i seguenti siti produttivi:

Siti produttivi di Stellantis (estratto dal Bilancio di Stellantis)

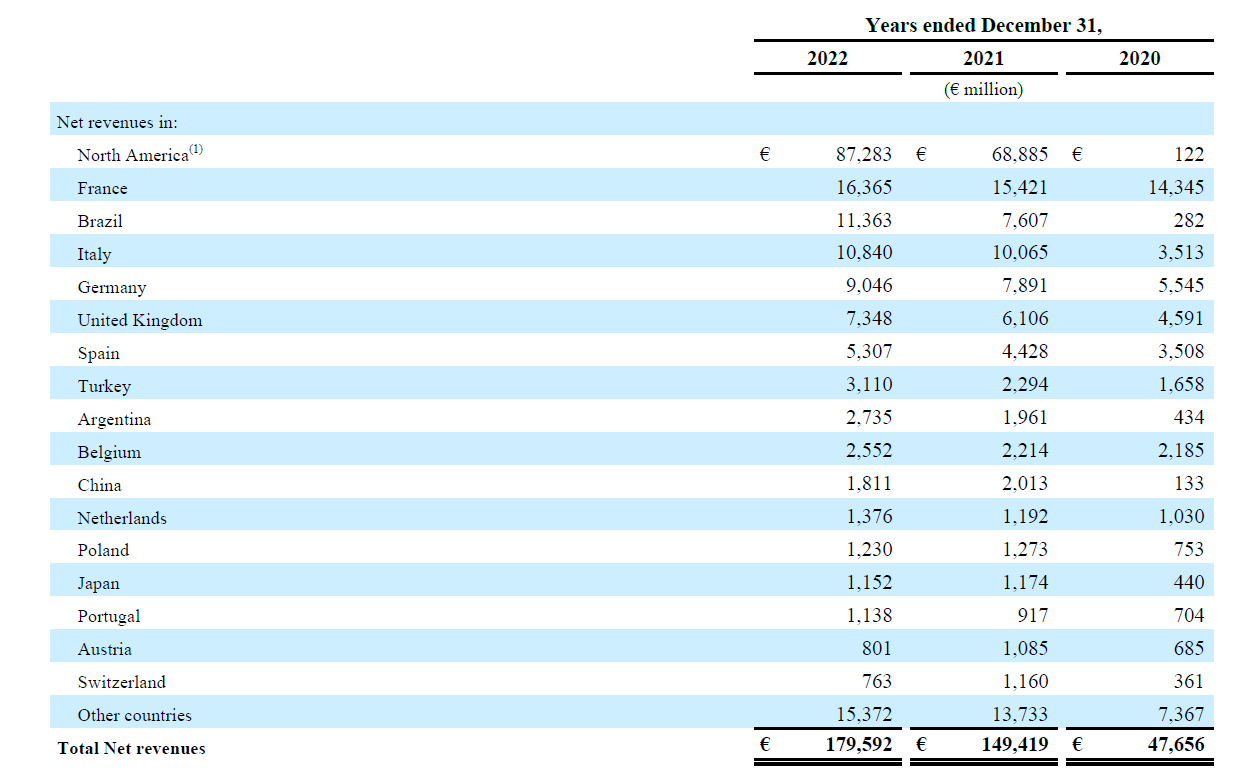

Di seguito una tabella che mostra l’evoluzione e la provenienza geografica del fatturato di Stellantis:

Breakdown geografico del fatturato di Stellantis (estratto dal bilancio di Stellantis)

Stellantis individua i propri vantaggi soprattutto nella componente finanziaria, dove emergono una forte posizione finanziaria netta e delle ottime marginalità. Presenta un ampia varietà di marchi e prodotti con ottima capacità di ampliamento del proprio catalogo di prodotti, dal punto di vista tecnologico non presenta particolari vantaggi.

- Posizionamento competitivo di Stellantis

Stellantis è attualmente uno dei più grandi produttori mondiali di automobili, di cui però ne ha diminuito la produzione negli ultimi anni, causa il riassetto dell’azienda, il covid e la mancanza di approvvigionamenti, ma il tutto riuscendo comunque ad aumentare il proprio fatturato e Ni.

Rispetto ad altri gruppi Stellantis ha perso peso ed importanza, in particolar modo in EU, ma sta investendo molto nell’espansione del mercato Asiatico, Africano e Sud Americano, in cui sta lentamente assumendo posizioni sempre più dominanti.

Molto rilevante il continuo aumento di produzione e vendita di veicoli ibridi ed elettrici.

- I principali competitor di Stellantis

I principali competori di Stellantis sono i seguenti:

- VOLKSWAGEN GROUP, Germania, 250Mrd, 71,52 Mrd

- Toyota, Giappone, 220 Mrd, 200Mrd

- Renault Nissan, Giappone, 56 Mrd, 14Mrd

- General Motors, USA, 156,7 Mrd, 48,99 Mrd

- Ford, USA, 158 Mrd, 46,72 Mrd

- Daimler, Germania, 150 Mrd, 75 Mrd

- Hyundai, Corea, 28Mrd, 100Mrd

- Andamento del business societario

Dall’analisi dei dati di bilancio non è possibile estrapolare una lunga evoluzione passata in quanto la società Stellantis esiste dal 2021, ma emerge in modo lampante un evidente aumento del fatturato, passato da 150 a 180 miliardi, una PFN molto positiva e in miglioramento.

Stelllantis può contare su circa 60 miliardi di liquidità e soli circa 30 miliardi di debiti.

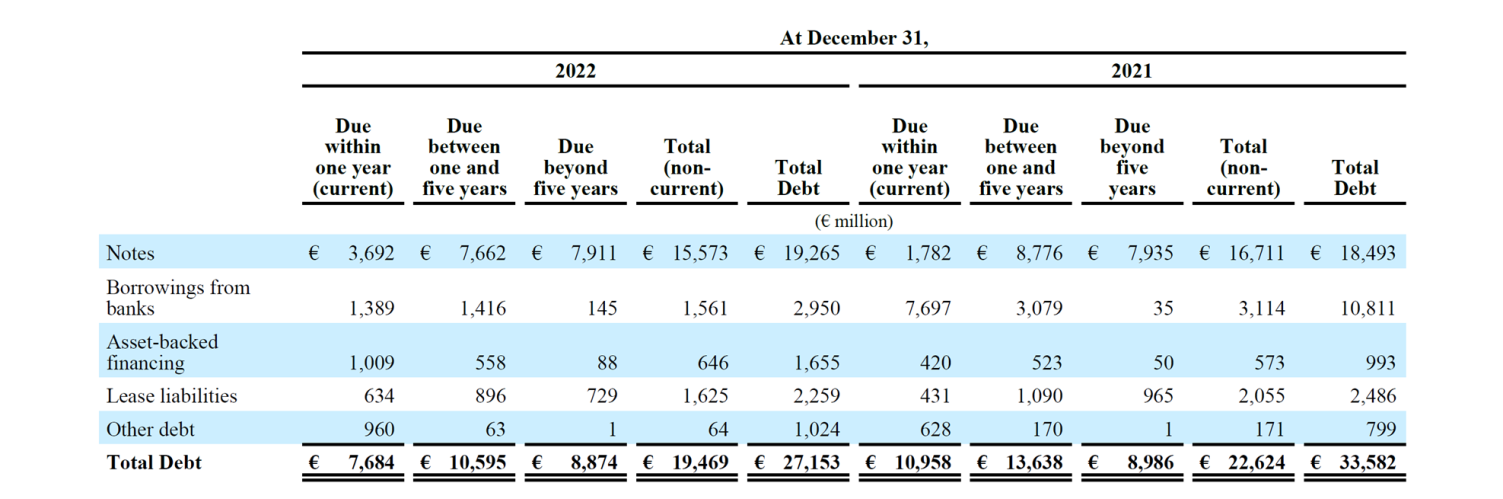

Di seguito una tabella esplicativa della situazione debitoria di Stellantis:

Prospetto esposizione debitoria di Stellantis (estratto dal Bilancio di Stellantis)

La situazione finanziaria è estremamente solida e mostra marginalità estremamente buone e attualmente costanti nel tempo, con credibili obbiettivi di crescita e mantenimento. Si evidenziano entrate nette per quasi 17 miliardi in crescita e 19 miliardi di Ebit, o anche circa il 10,5%.

La tassazione media si aggira intorno al 14,2% e presenta degli ottimi indici DSI e DSO, che gli consentono di avere ingenti quantità di risorse liquide a disposizione.

Una menzione particolare va all’attuale programma di buy-back che con gli attuali livello livelli di prezzo risulta essere fatto a prezzi vantaggiosi e generi quindi vantaggio per l’azionista.

Stellantis tende a dare un dividendo discreto, intorno all’8% con un pay ratio del 20%.

Ritengo che il business di Stellantis possa mantenere la propria situazione finanziaria solida e avere una buona crescita costante nel tempo, coadiuvata dalla modernizzazione del mercato.

Multipli di Stellantis

- EV/NI = 1,3

- EV/NIavg= /

- EV/FCF= 1,3

- ROI = 9,1%

- Ebit%= 10,5%

- PFN= c.a 30 miliardi

- Revenue growth rate = 20%

- N° azioni: 3,14B

- N° azioni in circolazione: 3,14B

- N° azioni proprie: /

Fattori di rischio di Stellantis

Gli attuali principali fattori di rischio a breve termine possono essere individuati nella guerra, l’inflazione, crisi delle banche e del credito e nella mancanza di approvvigionamenti.

Per quanto concerne la guerra, oltre a quella già presente in Ucraina che porta ad un aggravio dell’inflazione, in particolar modo alimentando il prezzo delle materie prime con maggior evidenza su quelle per la produzione elettrica, la cosa più preoccupante la individuo nel possibile aggravarsi dei rapporti con la Cina, soprattutto considerando che essa è di vitale importanza su molte materie prime necessarie nei processi produttivi e che porterebbe ad una mancanza totale di esse.

In relazione alla crisi del credito e delle banche, la cosa preoccupante è un possibile rallentamento dell’economia fino al possibile sfociare in una vera e propria crisi del settore obbligazionario generata dal rialzo dei tassi delle banche centrali per contrastare l’inflazione.

Ritengo che questi due scenari non trovino alta probabilità di sfociare nei loro scenari peggiori, ma vanno comunque presi in considerazione.

Nel lungo termine i rischi possono essere nella perdita dei vantaggi finanziari, investimenti sbagliati, cattiva gestione del management.

Ma ad oggi non individuo particolari motivi per dover ritenere questi rischi preoccupanti per Stellantis.

Perché Stellantisè interessante

-

Ottimo posizionamento finanziario, dal suo di Stellantis emerge una solidità finanziaria che può consentirgli di trarre ottimi vantaggi competitivi, in termini di risorse da investire e contenimento dei rischi.

-

Ottime marginalità che hanno il potenziale di aumentare con il miglioramento dell’integrazione delle società da cui ha avuto origine Stellantis.

-

Mercato in rinnovamento e potenziale di sfruttare il nuovo mercato.

-

Grande varietà in termini di progetti potenziali di Stellantis da aggiungere al proprio catalogo di offerte per i clienti.

-

Stellantis è uno dei maggiori produttori mondiali.

-

Il suo valore sembra essere sottovalutato rispetto a quello dei diretti competitors.

Conclusioni

1. Ritengo sia un buon target di investimento, in quanto ha ancora potenziali di benefici dovuti alla fusione, ma soprattutto la sua solidità finanziaria e la sua varietà di marchi possono concedergli l’opportunità di rendersi ancora più competitiva e di contenere i rischi meglio di altri produttori

2. L’evento catalizzatore che individuo è di lunga durata e riguarda l’intero mercato degli autoveicoli, ovvero l’interno riammodernamento del mercato per abbattere l’emissione di agenti inquinanti

3. Ritengo sia ragionevole ritenere che possa andare a posizionarsi su un valore per azione di 20-22 euro e che possa eventualmente scendere (considerando scenari non apocalittici) fino ad un valore di 12-13 euro

DISCLAIMER

Il sito di Affari di Borsa ha finalità formativa e divulgativa della strategia di investimento adottata dal team. La presente analisi finanziaria, e in generale ogni tipo di informazione contenuta nel sito, ha funzione meramente esemplificativa e illustrativa della metodologia utilizzata da Affari di Borsa e viene diffusa genericamente al pubblico richiedente. La sezione Value Investor Pond in particolare è un ambiente di confronto e dialogo tra value investor. Le relative analisi come quella presente è riferibile al singolo Value Investor redattore e non è da considerare, né potrebbe in nessun caso essere considerata, offerta o sollecitazione all’acquisto o alla vendita di prodotti finanziari né intende rappresentare in alcun modo consulenza ovvero sollecitazione del pubblico risparmio. Investire in borsa e in particolare nel mercato azionario comporta rischi e richiede un’adeguata preparazione e competenza. La presente analisi societaria non costituisce, né in alcun modo può costituire, di per sé idonea informazione su cui poter fondare una decisione di investimento, le cui prerogative sono strettamente personali. Ogni attività di investimento è legata alla personale propensione al rischio e al proprio orizzonte di investimento e alla personale liquidità e alla costituzione del proprio portafoglio. Il lettore, utente, investitore inesperto ovvero privo delle adeguate competenze, è invitato a rivolgersi alle figure professionali di cui al T.U.F. prima di effettuare operazioni finanziarie. Chiunque si determini a operare o esegua operazioni prendendo spunto dalla presente analisi finanziaria e in genere dal contenuto del sito di Affari di Borsa lo fa a suo proprio rischio e pericolo assumendosene la responsabilità. Il team di Affari di Borsa declina ogni responsabilità per l’utilizzo da parte di terzi delle informazioni contenute nel presente sito e in particolare nella presente analisi societaria.