I dati di bilancio costituiscono la principale risorsa d’informazione per l’investitore.

Dalla loro analisi l’investitore può farsi un’idea sullo stato della solidità finanziaria delle società.

In particolare analizzando il trend dei ricavi l’investitore può avere un’idea sull’andamento del business.

Ciò sarà vero, tuttavia, solo se il conto economico esprima un fatturato autentico.

Varie, infatti, sono le tecniche utilizzate dal management aggressivo per gonfiare in maniera più o meno lecita il fatturato.

L’investitore accorto non è tuttavia indifeso.

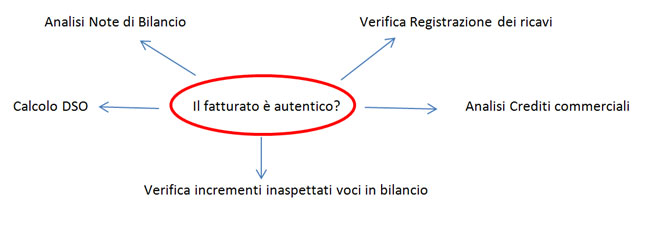

Esistono varie tecniche per verificare se il fatturato è autentico.

E’ opportuno che l’investitore si ponga le seguenti domande

Fatturato autentico o fatturato fittizio?

Attraverso una scrupolosa lettura della relazione finanziaria annuale e un’attenta analisi incrociata dei dati di bilancio, è possibile verificare se la società esponga un fatturato autentico e stabilire se lo stesso sia sostenibile nel lungo periodo.

Particolare attenzione va posta alle note bilancio, ai crediti commerciali, al loro andamento in rapporto con le vendite e all’eventuale incremento inaspettato di voci dello stato patrimoniale.

Perché è importante leggere le note di bilancio?

Le note di bilancio costituiscono per l’investitore accorto una preziosa e imprescindibile fonte d’informazioni.

In quanto parte integrante delle relazioni finanziarie esse sono facilmente reperibili per quanto riguarda le società italiane, presso i seguenti siti:

https://www.emarketstorage.com/bims/documenti/documenti.html

https://www.1info.it/PORTALE1INFO

Per quanto riguarda le azioni americane, presso:

Per le società inglesi, invece, presso i seguenti siti:

https://www.investegate.co.uk/

https://www.londonstockexchange.com/

L'investitore deve partire dalle note di bilancio per verificare se quello esposto dalla società nel conto economico sia un fatturato autentico.

Qual è la modalità di registrazione dei ricavi utilizzata?

Una piccola sezione della parte iniziale delle note di bilancio è dedicata alla “Registrazione dei ricavi” ovvero al “Riconoscimento dei ricavi”.

Ad essa l’investitore deve fare riferimento per attingere preziose informazioni circa la modalità di registrazione dei ricavi adottata dalla società.

-

La modalità di registrazione è appropriata?

La metodologia di registrazione dei ricavi rappresenta lo strumento principale per l’adozione di tecniche contabili inflattive dei ricavi.Una preventiva verifica delle modalità di registrazione dei ricavi è indispensabile per una compiuta analisi comparativa del bilancio societario e per individuare manipolazioni del fatturato.

E’ sufficiente che la società abbia mutato nel corso dell’anno la metodologia di registrazione dei ricavi adottati per rendere non confrontabili i dati riportati su base annua.

Nel leggere la nota sul riconoscimento dei ricavi, è importante capire se la metodologia adottata risulti appropriata al business.

-

In quale momento la società registra i ricavi?

E’ importante verificare in quale momento del corso della transazione commerciale i ricavi sono registrati nel conto economico.Se i ricavi sono riconosciuti prima della consegna o dell’erogazione del servizio è importante stabilire se i ricavi sono registrati dopo che la società abbia adempiuto a tutte le obbligazioni a proprio carico o meno.

Se i ricavi sono riconosciuti al momento della consegna o della prestazione, maggiori sono le possibilità che ci si trovi di fronte ad un fatturato autentico sull’assunto che i ricavi sono stati registrati a seguito dell’adempimento di tutte le obbligazioni dovute.

Tuttavia, se dovessero residuare ulteriori incombenti a carico del venditore quali ad esempio, l’installazione, la formazione o altro supporto post-vendita, è ragionevole aspettarsi che una parte dei ricavi venga differito.

-

Esiste un diritto di reso?

E’ importante verificare se e in quali termini la società adotti una politica di reso.La concessione di termini di reso molto favorevoli ai rivenditori e distributori costituisce di per sé un fattore di rischio per possibili pratiche inflattive dei ricavi.

Nel qual caso è opportuno verificare se la società abbia effettuato e in quali termini accantonamenti per i potenziali resi.

È importante notare che più vengono utilizzate stime nella rilevazione dei ricavi maggiore è il rischio di errore da parte del management e più amplio è il margine per eventuali manipolazioni.

Si hanno stime nella rilevazione dei ricavi, ad esempio, nel determinare l’importo dei ricavi da differire per l’installazione, la formazione, o altro supporto post-vendita, o nella misurazione degli importi dei potenziali resi o nel calcolo delle indennità per la protezione dei prezzi.

-

Il modo di registrare i ricavi è stato modificato?

Risulta cruciale verificare se la società abbia o meno modificato la modalità di registrazione dei ricavi da un anno all’altro e, nel caso, stabilire quali siano le relative implicazioni sul conto economico onde poter comparare in maniera appropriata i dati su base annuale.E’ importante inoltre domandarsi il possibile motivo del cambiamento e quali possano essere i sottesi vantaggi o le possibili finalità del mutamento, diffidando nel caso la società non fornisca al riguardo adeguati e soddisfacenti razionali.

Cercare una risposta a questa domande aiuta a capire meglio la politica di riconoscimento dei ricavi della società e a individuare manipolazioni del fatturato.

Perché è importante analizzare i crediti commerciali?

Quando una vendita viene perfezionata e il corrispettivo incassato, si ha la registrazione di un ricavo nel conto economico e la registrazione dell’importo nello stato patrimoniale, alla voce “cassa o mezzi equivalenti”.

Generalmente, però, l’incasso del corrispettivo avviene in un momento successivo, di solito ad almeno 30 o 60 giorni dalla fatturazione, i.e. dalla registrazione del ricavo.

In questi casi, al perfezionamento della vendita segue la registrazione del ricavo in conto economico mentre nello stato patrimoniale il corrispondente importo non verrà iscritto nella voce “cassa e mezzi equivalenti”, non essendo stato ancora incassato il corrispettivo, bensì nella voce “crediti commerciali”.

Quando avverrà l’incasso, il relativo importo sarà cancellato dalla voce “crediti commerciali ”e il corrispondente importo sarà iscritto alla voce “cassa o mezzi equivalenti” dello stato patrimoniale.

Nel caso di registrazione impropria di ricavi, l’incasso avviene molto in ritardo rispetto al riconoscimento del ricavo ovvero non avviene mai.

Di conseguenza, al momento della registrazione dei ricavi corrisponderà l’iscrizione del medesimo importo alla voce “crediti commerciali” mentre il passaggio successivo, vale dire la cancellazione dell’importo incassato dalla voce crediti commerciali e la sua iscrizione nella voce cassa o mezzi equivalenti, avviene molto dopo o può non avvenire mai.

Con l’ulteriore conseguenza che la voce crediti commerciali nel tempo risulterà sempre maggiore.

Risulta, pertanto, molto utile per individuare manipolazioni del fatturato ovvero anche semplici difficoltà gestionali o di business monitorare l’andamento dei ricavi raffrontandolo con quello dei crediti commerciali.

L’adozione di pratiche aggressive di registrazione dei ricavi comporta, nella migliore delle ipotesi, un incasso del corrispettivo della vendita molto ritardato rispetto alla loro registrazione.

Di conseguenza, si dovrebbe rilevare nello stato patrimoniale una crescita dei crediti commerciali in termini maggiori rispetto al tasso di crescita del fatturato nel conto economico.

Quando ciò si verifica aumentano le probabilità che non si tratti interamente di fatturato autentico.

Anche se la società non stesse riconoscendo i ricavi in anticipo, come minimo, l’investitore accorto dovrebbe porsi delle domande sul grado di effettiva esigibilità dei crediti ovvero su eventuali problemi di gestione del business.

Perché è utile misurare il rapporto tra i ricavi e i crediti commerciali?

Il rapporto tra i ricavi e i crediti commerciali è un indicatore molto utile per monitorare l’andamento del business di una società e per individuare manipolazioni del fatturato.

Esso viene espresso nell’ indicatore DSO, acronimo di Days’ Sales Outstanding, che indica i giorni medi di incasso delle fatture da parte della società.

L’aumentare del DSO implica un maggior tempo utile alla società per incassare i propri crediti commerciali il che implica una accresciuta difficoltà della società a collocare i propri prodotti e un maggior ricorso a dilazioni di pagamento concesse ai propri clienti, nella migliore dell’ipotesi, ovvero una pregressa pratica aggressiva di registrazione dei ricavi.

E’ opportuno confrontare questo dato con i competitors che operano nello stesso mercato per assicurarsi se la società sia in una posizione difficile o se opera secondo le regole del proprio mercato.

Il team di Affari di Borsa ha pubblicato un articolo su come calcolare il DSO.

Perché allarmarsi per improvvisi incrementi nelle voci dello stato patrimoniale?

Il management che intraprende pratiche di riconoscimento dei ricavi distorsive di solito pone in essere ulteriori azioni per rendere più difficile individuare le manipolazioni del fatturato.

Consapevoli dell’importanza assunta tra gli analisti dell’indicatore DSO e più in generale dalla relazione tra ricavi e crediti commerciali, quale strumento per individuare manipolazioni del fatturato, i manager senza scrupoli possono adottare adeguamenti artificiali dei crediti commerciali al fine di allinearne l’andamento a quello dei ricavi.

È importante ricordare che quando i ricavi sono registrati in modo improprio o in casi di fatturato fittizio, una o più voci dello stato patrimoniale deve, comunque, aumentare in misura corrispondente.

Se la voce “crediti commerciali” non viene utilizzata per non destare sospetti, è necessario pur sempre l’intervento di una altra voce dello stato patrimoniale.

Le voci “Cassa o mezzi equivalenti” e “Investimenti” non vengono utilizzate le voci di bilancio “in quanto suscettibili di una verifica precisa.

Un altro improbabile candidato sono le “Rimanenze”, perché si porrebbero analoghi problemi di rapporti con i “Ricavi” la cui relazione è sempre oggetto di attenta analisi da parte degli analisti.

Le voci più utilizzate per celare le pratiche distorsive di inflazione dei ricavi sono le “Immobilizzazioni materiali”, quali fabbricati, impianti e attrezzature e le “Altre attività”, che possono includere qualsiasi cosa, dalle spese prepagate ai terreni tenuti per la vendita.

Queste voci tendono a non essere esaminate con la stessa cura e routine delle Rimanenze e dei Crediti commerciali; ed è invece anche a quelle voci che l’investitore accorto deve guardare con attenzione per individuare manipolazioni del fatturato.

Le società possono anche bilanciare un aumento improprio dei ricavi con una diminuzione di qualsiasi voce delle Passività.

Un tale approccio è, tuttavia, raro perché con l’incremento dei ricavi, una passività dovrebbe in maniera corrispondente essere ridotta sino, eventualmente ad azzerarsi, rendendo quindi necessario l’uso di una qualche altra voce, moltiplicando le problematiche di copertura.

Pertanto, bisogna tenere bene a mente che nel registrare ricavi prematuri o nell’esporre fatturato fittizio qualsiasi voce di bilancio – in particolare i crediti e eventualmente i fabbricati, impianti, attrezzature e altri beni — è un potenziale luogo di stoccaggio di importi derivanti da registrazioni improprie di ricavi.

Risulta, pertanto, importante prestare attenzione alle relazioni tra queste voci di bilancio e alla loro relazione con i ricavi.

I dati ottenuti andrebbero confrontati con gli standard del settore e con quelli dei principali concorrenti.

In presenza di scostamenti eccessivi dai livelli ordinari e in difetto di convincenti giustificazioni da parte della società l’investitore accorto dovrebbe dubitare che quello esposto sia nella sua interezza un fatturato autentico.

Diverse sono, quindi, le tecniche per individuare le manipolazioni di fatturato.

L’utilizzo combinato di questi strumenti consente all’investitore accorto di riconoscere il fatturato autentico dal fatturato fittizio e di stabilire un proprio grado di affidabilità della rendicontazione finanziaria e della gestione della società.

Se ti è interessato l’articolo e desideri ricevere direttamente quelli di prossima pubblicazione, iscriviti gratuitamente alla newletter di Affari di Borsa.