L’analisi completa di una società non può prescindere da un attento studio dei debiti commerciali, indice di rotazione dei debiti e DPO.

Il team di Affari di Borsa ti illustrerà come analizzare i debiti commerciali e come si calcola il DPO e molto altro rispondendo alle seguenti domande:

Cosa sono i debiti commerciali?

Quando una società si approvvigiona dai propri fornitori dei beni e servizi necessari per lo svolgimento della propria attività caratteristica, generalmente lo fa a credito, attraverso pagamenti differiti nel tempo.

Ne consegue che il corrispettivo dell’acquisto dei beni e dei servizi non viene immediatamente pagato.

Il relativo importo viene, invece, registrato nella voce debiti commerciali tra le passività correnti dello Stato Patrimoniale.

I debiti commerciali rappresentano, quindi, l’ammontare delle obbligazioni di pagamento che la società ha contratto con i propri fornitori per l’acquisto di beni o servizi funzionali allo svolgimento del proprio core business.

I debiti commerciali rientrano nel passivo corrente della situazione patrimoniale, in quanto il loro saldo è previsto nell’arco di dodici mesi.

Come vengono registrati in bilancio i debiti commerciali?

I debiti commerciali derivano dall’acquisizione di beni e servizi e vanno registrati quando i relativi rischi, oneri e benefici connessi alla proprietà sono stati trasferiti.

Il trasferimento si realizza:

- per i debiti commerciali per l’acquisto di beni, con il passaggio di proprietà del bene (data di ricevimento del bene o data di spedizione nel caso in cui i termini siano consegna franco stabilimento o magazzino fornitore);

- per i debiti commerciali relativi all’erogazione di servizi quando i servizi sono stati resi e quindi la prestazione è stata effettuata.

I debiti commerciali vanno iscritti al netto degli eventuali sconti commerciali e possono essere rettificati a seguito di resi o di rettifiche di fatturazione, in caso di merci difettose, differenze di qualità, ritardi di consegna.

I debiti commerciali riguardano:

– le fatture già ricevute e contabilizzate;

– le fatture non ancora pervenute a fine esercizio dai fornitori, riguardanti operazioni già perfezionate e quindi di competenza dell’esercizio di riferimento.

In questo ultimo caso la società effettuerà un accantonamento per contabilizzare il costo in attesa dell’arrivo delle fatture.

Come analizzare i debiti commerciali di una società quotata?

Un esempio pratico ci aiuta a comprendere meglio come analizzare i debiti commerciali di una società quotata. Per un approfondimento sull’analisi di bilancio in genere si rimanda al libro “Come leggere il bilancio per investire in Borsa”del team di Affari di Borsa.

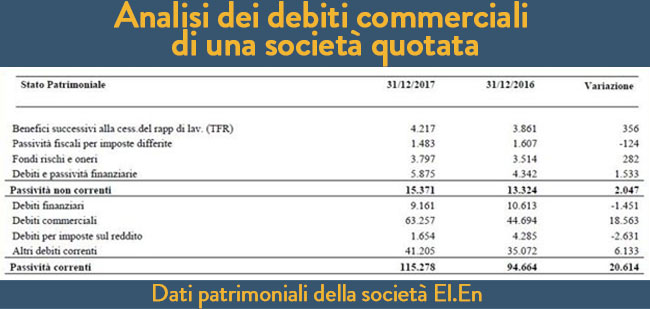

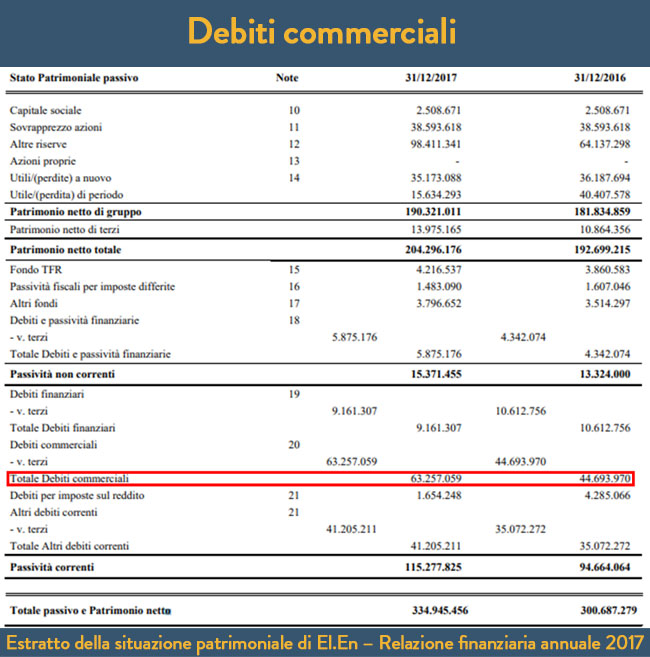

I dati utilizzati sono estratti dalla situazione patrimoniale di El.En, società leader nella produzione e commercializzazione di sorgenti laser con applicazioni nel settore industriale e medicale.

Debiti commerciali € 63,257 milioni

Il dato è positivo o negativo? Per poter dare una valutazione iniziale verifichiamo se i debiti commerciali siano stabili, in crescita o in calo.

I debiti commercialidi El.En. sono cresciuti da 44,694 milioni nel 2016 a 63,257 nel 2017 e, quindi, di 18,563 milioni, con un incremento del 41,5% rispetto al 2016.

Questa crescita è ragionevole? O deve destare preoccupazione?

Per poter dare una risposta, iniziamo col verificare se l’incremento sia superiore, in linea o in calo rispetto a quello del fatturato.

Se a fronte di un fatturato a crescita zero la società realizza una crescita % significativa dei debiti commerciali l’investitore accorto deve porsi alcune domande:

- i fornitori hanno concesso una dilazione nei pagamenti e, quindi, la società ha sostenuto maggior debito commerciale o raggiunto una maggiore forza contrattuale? o la società sta avendo dei problemi a rispettare i termini di pagamento?

- nel caso la società sia una multinazionale che opera in vari paesi l’incremento è dovuto ad un diverso mix paese (in alcuni casi ad esempio i termini di pagamento di mercato in un dato paese sono diversi da quelli di altri paesi)?

Nel caso di El.En il fatturato nel 2017 è cresciuto del 21,3% mentre i debiti commerciali sono cresciuti ad un tasso maggiore, pari al 41%.

La differenza del tasso di crescita pur significativa non desta però preoccupazione.

L’aumento considerevole dei ricavi fa presumere che la società abbia incrementato gli acquisti in base alla crescita della domanda.

Per dare un giudizio definitivo, occorre, considerare la rotazione dei debiti commerciali e del DPO.

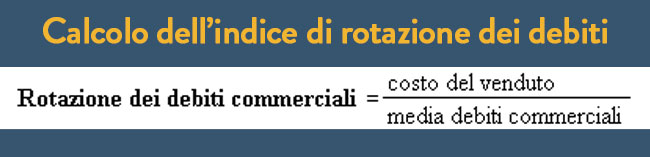

Cosa è l’indice di rotazione dei debiti?

L’indice di rotazione dei debiti misura il tempo che la società impiega a pagare i propri fornitori.

L’indice di rotazione dei debiti esprime il numero di cicli di pagamento, solitamente in un anno contabile, dei debiti esigibili.

L’indicatore determina dunque la tempistica della società nell’adempiere ai debiti contratti ed è strettamente legato ai tempi di dilazione di pagamento concordati con i propri fornitori.

L’indice finanziario di rotazione dei debiti è un indicatore molto importante dell’andamento del business societario.

Come calcolare l’indice di rotazione dei debiti?

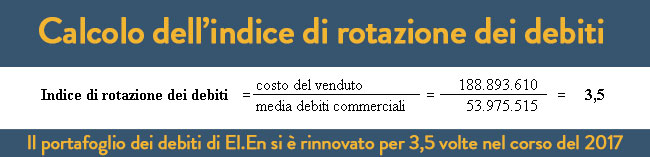

L’indice di rotazione dei debiti si calcola rapportando il costo del venduto con la media dei debiti commerciali del periodo.

Per calcolare l’indice di rotazione dei debiti occorre reperire i seguenti dati societari:

- il costo del venduto (COGS);

- i debiti commerciali (account payables).

Il dato societario relativo al costo del venduto si ricava dal conto economico (income statement).

Il dato relativo ai debiti commerciali si ricava dallo stato patrimoniale (balance sheet).

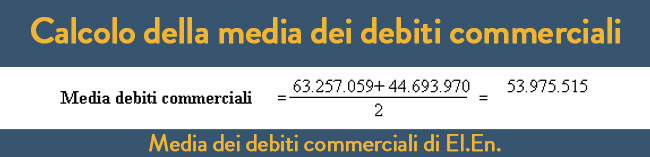

La media dei debiti commerciali si ricava sommando il saldo dei debiti commerciali all’inizio del periodo con quello risultante alla fine del periodo.

Il costo del venduto viene diviso per la media dei debiti commerciali, ottenendo, così, l’indice di rotazione dei debiti, vale a dire un numero che esprime quante volte, nel periodo considerato, si sono rinnovati i debiti commerciali.

Un esempio concreto può essere di aiuto a comprendere meglio come si calcola l’indice di rotazione dei debiti.

Anche in questo caso utilizziamo come esempio i dati di El.En.

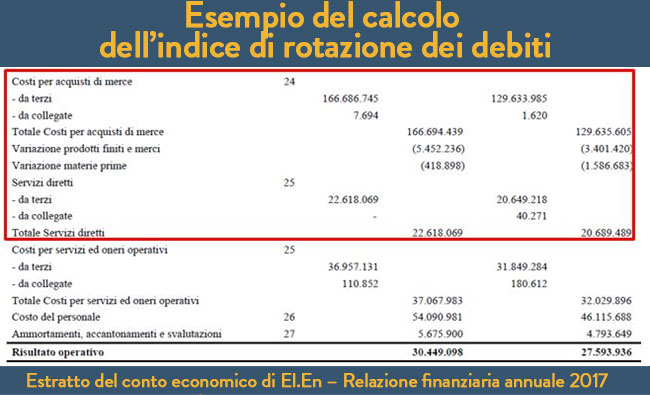

Per il costo del venduto occorre esaminare il conto economico.

Al riguardo va precisato che, diversamente dai principi contabili statunitensi, gli US GAAP, la normativa italiana non impone alle società di esporre in conto economico espressamente la voce del “costo del venduto”.

Tuttavia, dal momento che tale voce costituisce un dato importante ai fini della valutazione dell’andamento del business l’investitore accorto può e deve cercare di ricostruire il costo del venduto, esaminando sia il conto economico che le note illustrative del bilancio.

Il costo del venduto si ricava individuando nello specifico i costi direttamente ascrivibili alla produzione e all’acquisto del venduto (materie di prime, mano d’opera e spese generali di produzione).

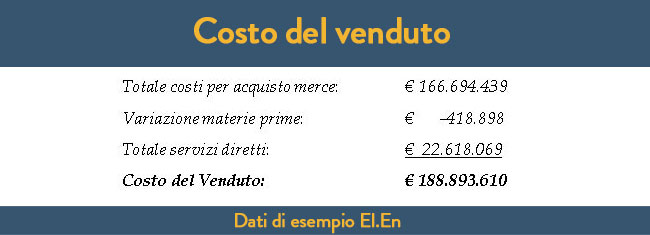

Nel caso di El.En, pur non espresso direttamente, il costo del venduto è agevolmente ricavabile dai dati contenuti nello stesso conto economico ed evidenziati nel riquadro in rosso e segnatamente:

Il dato dei debiti commercialiè, invece, reperibile nella situazione patrimoniale.

Acquisito il dato dei debiti commerciali, bisogna calcolarne la media, prendendo il dato di inizio periodo, nel nostro caso i debiti commerciali al 31.12.2016 pari a 44.693.970, e quelli di fine periodo, vale a dire al 31.12.2017, pari a 63.257.059.

Sommando i due importi e dividendone il risultato per due si ottiene la media dei debiti commerciali di El.En. del periodo, e segnatamente:

Per ottenere l’indice di rotazione dei debiti bisogna dividere la media dei debiti commerciali per il costo del venduto.

Otterremo l’indice di rotazione dei debiti di El.En nel modo seguente:

Il portafoglio dei debiti di El.En si è rinnovato per 3,5 volte nel corso del 2017.

Il risultato è in linea con quello riportato da El.En. negli anni precedenti e non si discosta dalla media del settore.

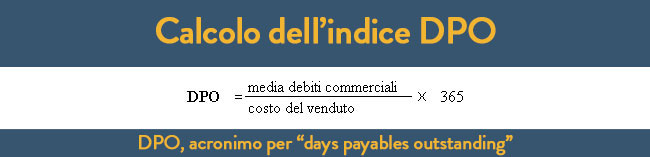

Il dato ottenuto può anche essere espresso in termini di numero dei giorni che si sono resi necessari ad El.En per pagare i debiti commerciali nel corso del 2017 ovvero, in termini ancora più semplici, per pagare i propri creditori.

Si parla in questo caso di DPO.

Cosa è il DPO?

Il DPO è un rapporto finanziario che indica il tempo medio (in giorni) che una società impiega per pagare le bollette e le fatture ai propri creditori commerciali, che possono includere fornitori, venditori o finanziatori.

Il DPO, acronimo per “days payables outstanding”, al pari del DSO e del DSI e al cash conversion cycle è un importante indicatore finanziario dell’efficienza operativa di una società.

Il DPO costituisce uno degli indicatori finanziari utilizzati dal Sieve System di Affari di Borsa per valutare le società quali potenziali obiettivi di investimento.

Il DPO viene in genere calcolato su base trimestrale o annuale e indica la qualità della gestione dei flussi di cassa in uscita dell’azienda.

Una società con un valore di DPO più elevato impiega più tempo per pagare le fatture passive e le bollette, il che significa che può trattenere i fondi disponibili per una durata maggiore.

La circostanza dà alla società l’opportunità di utilizzare tali fondi a proprio beneficio.

Come si calcola il DPO?

Per produrre un prodotto vendibile, una società ha bisogno di materie prime, servizi e altre risorse.

In termini di pratiche contabili, i debiti commerciali rappresentano quanto l’azienda deve ai suoi fornitori per gli acquisti effettuati a credito.

Inoltre, vi è un costo associato alla produzione del prodotto vendibile e include il pagamento per servizi come l’elettricità e per i salari dei dipendenti.

Questo è rappresentato dal costo della merce venduta (COGS), che è definito come il costo di acquisizione o di fabbricazione dei prodotti che un’azienda vende durante un periodo.

Il numero di giorni nel periodo corrispondente è generalmente considerato 365 per un anno e 90 per un trimestre.

La formula tiene conto del costo medio giornaliero a carico dell’azienda per la realizzazione di un prodotto vendibile.

La cifra del numeratore è rappresentato dai debiti commerciali della società.

Il DPO si calcola nel modo seguente:

Il risultato è in giorni ed esprime quanto tempo mediamente trascorre tra l’acquisto e il pagamento del debito, vale a dire in quanti giorni in media la società paga le fatture dei propri fornitori.

Un valore relativamente elevato, rispetto a quello dei concorrenti, può evidenziare maggiore potere contrattuale; oppure una condizione di difficoltà nel pagamento dei fornitori.

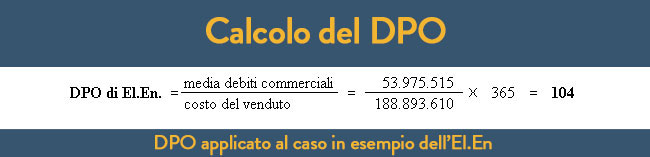

Nel caso di El.En il DPO sarà il seguente:

Come si interpreta il DPO?

- Valore DPO elevato

Un DPO elevato è generalmente un dato positivo per la società.

Se una società impiega più tempo a pagare i suoi creditori, la liquidità in eccesso che viene trattenuta può essere proficuamente utilizzata per attività di investimento a breve termine.

Tuttavia, impiegare troppo tempo per pagare i creditori può compromettere i rapporti commerciali con i fornitori, che potrebbero in futuro rifiutarsi di concedere ulteriore credito ovvero potrebbero accordare condizioni di credito meno favorevoli.

Un valore di DPO elevato potrebbe, altresì, indicare una difficoltà della società a pagare i debiti nei termini.

Pertanto, un DPO superiore alla media del settore può indicare:

- condizioni di credito migliori rispetto ai concorrenti;

- incapacità di pagare i creditori nei termini.

- Valore DPO basso

Una valore di DPO basso può indicare che la società non sta sfruttando al meglio il periodo di credito concesso dai creditori e che, quindi, la società non stia operando in modo efficiente.

In alternativa, è possibile che la società goda di minore credito commerciale e le vengano concessi termini di pagamento più stringenti rispetto ai competitor.

Pertanto, un DPO inferiore alla media del settore può indicare:

- condizioni di credito peggiori rispetto ai concorrenti;

- mancato completo utilizzo del periodo di credito offerto dai creditori.

Perché il DPO è un importante indicatore?

Il DPO è un importante indicatore di efficienza che misura il numero medio di giorni necessari a una società per pagare i propri fornitori.

Questa metrica viene utilizzata nell’analisi del ciclo di cassa.

Monitorare l’andamento dei debiti commerciali risulta molto utile per valutare il business societario, non solo con riguardo all’effettivo ammontare dei debiti che la società deve onorare, ma anche con riguardo alla tempistica dei pagamenti.

La variazione dei debiti commerciali impatta, infatti, direttamente sui flussi di cassa della gestione operativa.

Un aumento dei debiti commerciali determina un aumento dei flussi di cassa pari alla differenza dei debiti commerciali dall’inizio alla fine periodo di riferimento.

Si liberano, in tali ipotesi, importanti risorse finanziarie per la gestione caratteristica.

Di contro, una riduzione dei debiti commerciali determina una diminuzione dei flussi di cassa della gestione operativa pari alla variazione dei i debiti commerciali dall’inizio alla fine del periodo di riferimento.

In tal caso, vengono assorbite importanti risorse finanziarie dalla gestione caratteristica.

Il DPO misura questo ciclo di tempo medio per i pagamenti in uscita e viene calcolato prendendo in considerazione i dati contabili standard e facilmente accessibili dall’investitore.

Non esiste un numero chiaro su ciò che costituisca un buon valore di DPO, poiché il DPO varia in modo significativo in base al settore, al posizionamento competitivo dell’azienda e al suo potere contrattuale.

Come utilizzare il DPO

Non esiste un valore positivo standard di DPO, su cui fondare le propri valutazioni societarie.

Il valore del DPO varia ampiamente a seconda dei vari settori industriali.

Risulta, pertanto, sterile confrontare questi valori tra società operanti in diversi settori.

Il DPO risulta, invece, molto più utile per confrontare la forza relativa tra società concorrenti ovvero per monitorare nel tempo l’andamento del business societario.

Un livello maggiore di DPO rispetto ad un competitor potrebbe riflettere una maggiore forza contrattuale e una gestione operativa più efficiente.

Un aumento del livello di DPO societario nel tempo potrebbe implicare un incremento della propria forza competitiva.

Va comunque tenuto ben a mente che il DPO, preso da solo, non è in grado di fornire risposte univoche e assolute.

Un DPO maggiore rispetto alla media potrebbe significare che la società abbia maggiore forza contrattuale rispetto ai competitor e che operi in maniera più efficiente; allo stesso tempo, tuttavia,un DPO elevato potrebbe implicare delle difficoltà della società ad onorare i propri impegni nei termini.

Inoltre, il valore di DPO non è in grado, da solo, di esprimere appieno l’efficienza operativa di una società, che deve essere in grado di bilanciare le proprie esigenze di cassa in uscita con quelle in entrata.

Si immagini una società che concede ai propri clienti un periodo di 90 giorni per pagare i propri prodotti ma che al contempo disponga solo di un periodo di 30 giorni per pagare i propri fornitori e venditori.

Questa discrepanza farà sì che la società sia soggetta a frequenti crisi di liquidità, anche se ipoteticamente possa esibire un DPO in linea con le medie del settore.

L’analisi del DPO va, quindi, opportunamente doppiata con l’utilizzo di altri indicatori dell’efficienza operativa.

Al riguardo, all’analisi dell’ indice di rotazione dei debiti commerciali e del DPO andrebbe associata anche quella dell’indice di rotazione del magazzino e del DSI e quella dell’indice di rotazione dei crediti e del DSO

Tali indicatori, insieme al DPO, costituiscono parte integrante della formula utilizzata per il calcolo del cash conversion cycle, vale a dire ciclo di conversione in contanti (CCC).

Tale importante metrica esprime il tempo impiegato da un’azienda per convertire gli input delle risorse in flussi di cassa realizzati dalle vendite.

Se ti è interessato l’articolo e desideri riceverne di nuovi iscriviti gratuitamente alla newsletter di Affari di Borsa