L’analisi completa di una società non può prescindere da un attento studio del cash conversion cycle ovvero il ciclo di conversione in contanti.

Il team di Affari di Borsa ti illustrerà come calcolare il cash conversion cycle mettendo Tesla e General Motors a confronto.

Cosa è il cash conversion cycle?

Il cash conversion cycle è una metrica che esprime, in numero di giorni, il tempo impiegato da una società per convertire i propri investimenti in scorte e in altre risorse nei flussi di cassa derivanti dalle vendite.

Il cash conversion cycle, anche detto ciclo di conversione in contanti (CCC), misura per quanto tempo ogni euro in entrata è impegnato nel processo di produzione e di vendita prima di essere convertito di nuovo in contanti.

Il ciclo di conversione in contanti tiene conto di quanto tempo ha bisogno la società per vendere il proprio inventario, quanto tempo impiega per riscuotere i crediti e di quanto tempo dispone per pagare le bollette e i fornitori senza incorrere in sanzioni.

Il cash conversion cycle è una delle più importanti misure quantitative che aiutano a valutare l’efficienza operativa e gestionale di una società ed uno degli strumenti utilizzati dal Sieve system di Affari di Borsa per la valutazione delle società, quali potenziali obiettivi di investimento

Una tendenza di valori del ciclo di conversione in contanti decrescenti o costanti su più periodi è un buon segno, mentre quelli in aumento dovrebbero portare a ulteriori indagini e analisi basate su altri fattori.

E’ bene tenere a mente che risulta utile calcolare il cash conversion cycle solo nella analisi di società la cui attività è legata dalla gestione dell’inventario e alle operazioni correlate.

Come è composto il cash conversion cycle?

Il cash conversion cycle è una combinazione di diversi indicatori dell’efficienza operativa di una società.

Il ciclo di conversione in contanti tiene conto di quanto tempo la società impiega per vendere il proprio inventario, per riscuotere i crediti e di quanto tempo dispone per pagare le bollette e i propri fornitori .

Le tre fasi di cui è composto il ciclo di conversione in contanti sono rappresentate ciascuna da un indicatore, segnatamente il DSI, DSO e DPO.

Il cash conversion cycle è il risultato aggregato dei valori dei tre indicatori.

Esaminiamo nel dettaglio i singoli indicatori.

DSI, Days Sales Inventory, indica in quanti giorni la società vende l’intero inventario. Più piccolo è questo numero, meglio è.

DSO, Days Sales Outstanding, indica quanti giorni la società impiega mediamente a riscuotere i propri crediti commerciali. Mentre le vendite in contanti hanno un DSO pari a zero, solitamente le società acquistano a credito, differendo il pagamento. Il DSO sarà, quindi, maggiore di 1.

Anche in questo caso, più il valore è basso meglio è.

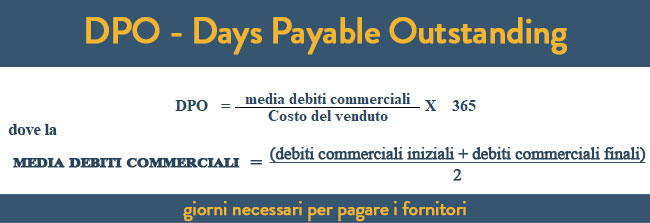

DPO, Days Payable Outstanding, indica quanti giorni mediamente la società impiega a pagare i fornitori, vale a dire a saldare i debiti commerciali. Maggiore è il tempo impiegato, maggiore sarà la liquidità disponibile per potenziali investimenti.

In questo caso un valore di DPO maggiore è preferibile.

Per calcolare il cash conversion cycle e ancor prima i 3 indici di cui è composto, occorre disporre dei seguenti dati societari.

- Ricavi e costo del venduto (COGS), reperibili nel conto economico;

- Rimanenze di inizio e di fine del periodo, reperibili nello stato patrimoniale;

- Crediti commerciali di inizio e fine periodo, reperibili nello stato patrimoniale;

- Debiti commerciali di inizio e fine periodo, reperibili nello stato patrimoniale.

Bisogna, quindi, fissare il numero di giorni in base al periodo che si vuole considerare, vale a dire = 365 giorni per un anno, 90 giorni per un trimestre.

Come calcolare il cash conversion cycle?

Il ciclo di conversione in contanti è il risultato aggregato dei valori dei tre indicatori.

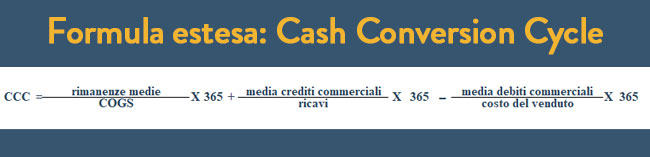

La formula per calcolare il cash conversion cycle è la seguente:

vale a dire:

Il DSI e il DSO sono associati ai flussi di cassa in entrata della società mentre il DPO è collegato al flusso di cassa in uscita.

Ne consegue che il DPO è l’unica cifra che viene sotratta nel calcolo.

Un altro modo per esaminare la costruzione della formula è che il DSI e il DSO sono collegati rispettivamente alle rimanenze e ai crediti commerciali, che costituiscono attività correnti e sono, quindi, considerati positivi.

Il DPO è collegato ai debiti commerciali, che costituisce una passività corrente ed è, quindi, considerata negativa.

Come interpretare il Cash conversion cycle?

La formula del cash conversion cycle mira a valutare l’efficienza con cui un’azienda gestisce il proprio capitale circolante.

Più breve è il ciclo di conversione del contante, più abile è la società nel vendere le scorte e nel recuperare il corrispettivo delle vendite e nel pagare i fornitori.

Più breve è il ciclo di conversione del contante, maggiore e più frequente sarà la disponibilità di liquidità da parte della società.

Disponendo più facilmente di liquidità a intervalli regolari, la società sarà in una posizione migliore per incrementare le vendite e con esse il profitto.

La disponibilità di liquidità consente, infatti, alla società di poter realizzare ulteriori prodotti da vendere.

Generalmente le società si approvvigionano dai propri fornitori dei beni e servizi necessari per la produzione dei propri prodotti a credito, con pagamenti differiti e contraendo, quindi, debiti commerciali.

Allo stesso tempo le società vendono spesso e volentieri i propri prodotti a credito, registrando crediti commerciali.

Risulta, pertanto, importante per la società mantenere un giusto bilanciamento tra i flussi di cassa in entrata e in uscita per non incorrere in problemi di liquidità.

Il contante può non costituire un fattore fintanto che la società impieghi meno tempo a incassare il corrispettivo della merce venduta che a pagare gli acquisti di inventario.

Ne consegue che la tempistica dei pagamenti in entrata e in uscita costituisce un aspetto cruciale nella gestione della liquidità.

Il cash conversion cycle traccia il ciclo di vita del contante utilizzato per l’attività aziendale.

In parole semplici, il ciclo di conversione in contanti rappresenta la velocità con cui una società è in grado di (ri)convertire il contante impiegato nei propri investimenti in scorte e in altre risorse nuovamente in contante, in termini di flussi di cassa, derivanti dalle vendite dei propri prodotti e dal realizzo dei relativi crediti.

Più basso è il valore del cash conversion cycle, migliore è l’efficienza operativa della società.

Un trend di valori del ciclo di conversione in contanti decrescenti o costanti su più periodi è un buon indicatore dello stato florido della società, mentre quelli in aumento dovrebbero indurre l’investitore ad ulteriori approfondimenti.

Il cash conversion cycle risulta un utile indicatore solo nella analisi di società la cui attività è legata dalla gestione dell’inventario e alle operazioni correlate.

Perché è importante il cash conversion cycle?

La gestione dell’inventario, l’incasso delle vendite e il pagamento dei debiti sono i tre ingredienti chiave di ogni business.

Se qualcuno di questi elementi non va per il verso giusto, il business societario inevitabilmente ne risentirà e si rifletterà in un incremento, nel tempo, del valore del ciclo di conversione in contanti.

Oltre al valore monetario coinvolto, il cash conversion cycle tiene conto del tempo impiegato nei vari processi fornendo una rappresentazione affidabile dell’efficienza operativa della società.

Il valore del ciclo di conversione in contanti è un buon indicatore del grado dell’efficienza operativa della società e, al contempo, della qualità del managment, evidenziando in che modo la società sta utilizzando le attività e le passività di breve termine per generare e riallocare la liquidità.

Inoltre, il valore di cash conversion cycle è in grado anche di fornire un quadro affidabile sulla salute finanziaria della società e sull’insorgenza di eventuali problematiche di liquidità.

Il ciclo di conversione in contanti, tuttavia, non sempre è in grado di fornire inferenze significative come valore a sé stante in un dato periodo di tempo.

Risulta, invece, molto più utile in una analisi comparativa.

Il ciclo di conversione in contanti è utilizzato, infatti, in analisi finanziaria per monitorare l’andamento di una società in più periodi di tempo e per confrontarne l’andamento con i suoi concorrenti.

Il monitoraggio del cash conversion cycle di una società su più trimestri è in grado di rappresentare se la società stia migliorando, mantenendo o peggiorando la propria efficienza operativa.

Nel confrontare società concorrenti, l’investitore può considerare il ciclo di conversione in contanti tra i vari criteri per selezionare la società che rappresenta la migliore opportunità d’investimento.

Ad esempio nel caso due società presentino valori simili quanto a rendimento del capitale (ROE) e a rendimento delle attività (ROA), l’investitore potrebbe optare per investire nella società che ha un valore di ciclo di conversione in contanti inferiore.

Un valore inferiore di cash conversion cycle implicherebbe, infatti, che la società è in grado di generare rendimenti simili in un tempo minore, essendo al contempo meno soggetta a possibili crisi di liquidità.

Esempio di calcolo del Cash conversion cycle

Un pratico esempio di calcolo del cash conversion cycle ci aiuta a comprendere meglio come calcolare il cash conversion cycle.

Come anticipato precedentemente, è opportuno raffrontare società che operano nel medesimo settore.

Per il nostro esempio di calcolo del cash conversion cycle ci serviremo di due note società, General Motors e TESLA entrambe attive nel settore automotive.

In un precedente articolo abbiamo indicato dove trovare le informazioni utili per l’investitore ai fini dell’analisi.

Per trovare i dati necessari per calcolare il cash conversion cycle occorre considerare sia il conto economico che lo stato patrimoniale delle società.

Iniziamo col calcolare il cash conversion cycle di General Motors.

Per calcolare il cash conversion cycle occorre reperire in bilancio i dati utili per il calcolo dei singoli indicatori da cui è composto il ciclo di conversione del contante.

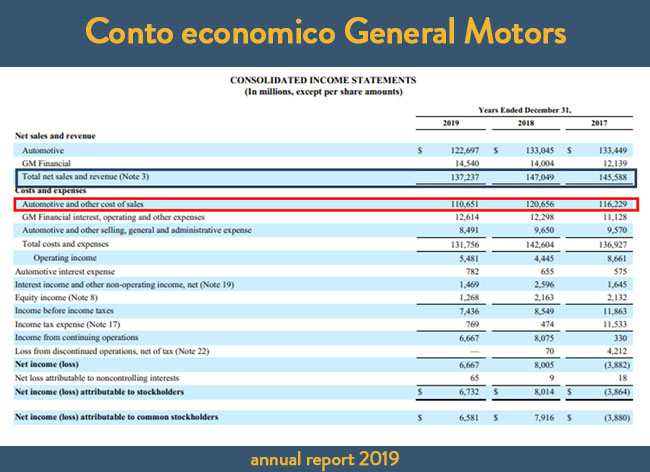

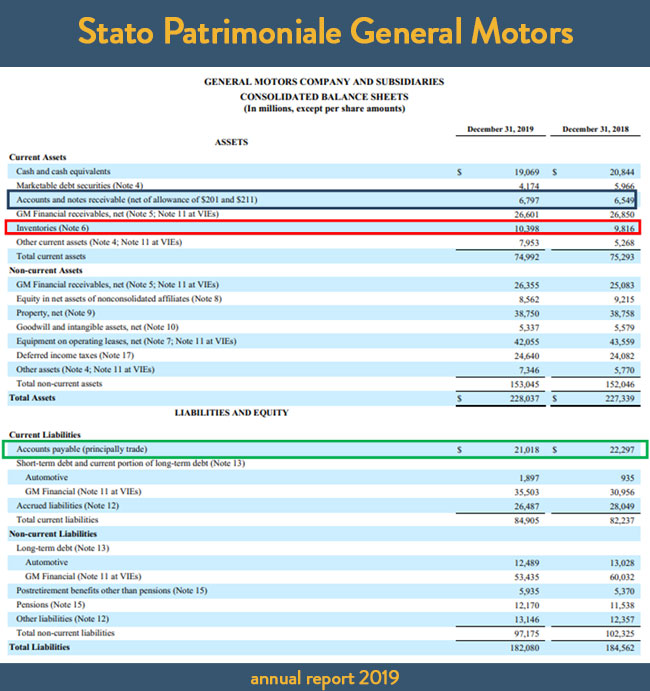

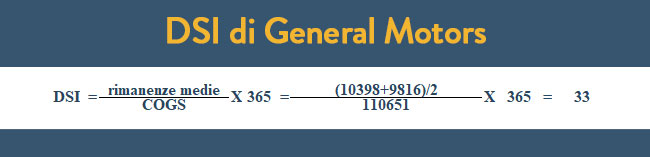

Per calcolare il DSI, selezioniamo il dato della media dell’inventario (inventories) nello stato patrimoniale (balance sheet), come evidenziato dal riquadro rosso ed il costo del venduto (cost of sales) nel conto economico (income statement), come evidenziato dal riquadro rosso.

Calcoliamo quindi, il DSI di General Motors applicando la relativa formula come di seguito:

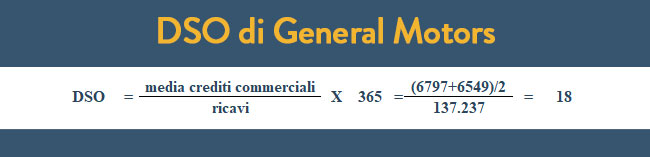

Per calcolare il DSO selezioniamo il dato della media dei crediti commerciali (accounts and trade receivable) nel riquadro blu del balance sheet ed i ricavi (total net sales) nel riquadro blu del conto economico (income statement).

Calcoliamo quindi, il DSO di General Motors applicando la relativa formula come di seguito:

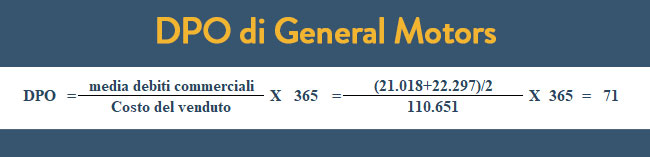

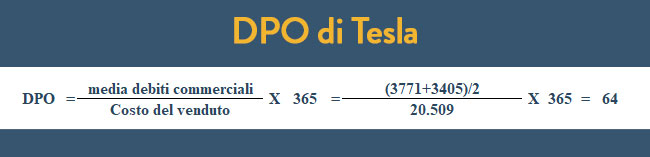

Per calcolare il DPO selezioniamo il dato della media dei debiti commerciali (account payable) nel riquadro verde del balance sheet ed il costo del venduto (cost of sales) nel riquadro rosso del conto economico (income statement).

Procediamo, quindi, al calcolo del DPO di General Motors applicando la relativa formula:

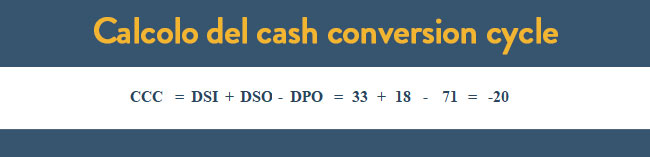

Procediamo, quindi a calcolare il cash conversion cycle, applicando la relativa formula:

Il dato del cash conversion cycle di General Motors sembra molto favorevole in quanto il dato risulta negativo (come spiegato in precedenza, più è basso il dato del ciclo di conversione in contanti migliore è la generazione di cassa della società).

La società sembra pagare i fornitori con tempi molto più lunghi rispetto a quelli a cui si fa pagare dai propri clienti.

Per dare un giudizio più completo sul valore del cash conversion cycle di General Motors è opportuno raffrontare il dato con quello dei competitor e con la media del settore, verificandone nel tempo la tendenza.

Procediamo, quindi, a calcolare il cash conversion cycle di Tesla.

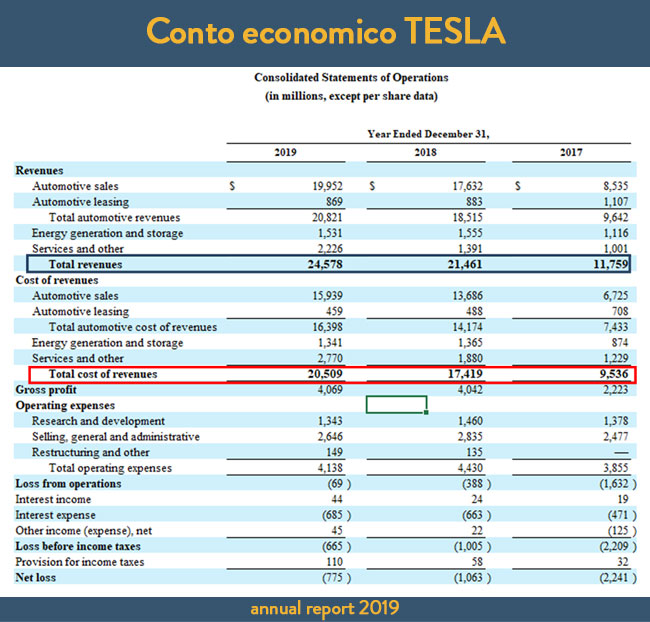

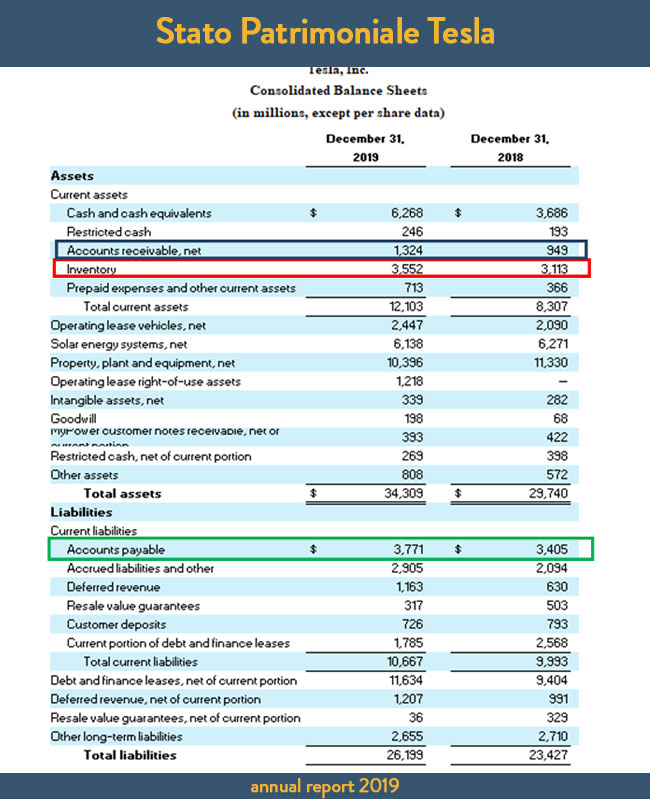

Iniziamo con l’analisi del conto economico (income statement) e dello stato patrimoniale per trovare i dati utili per calcolare il ciclo di conversione in contanti di Tesla.

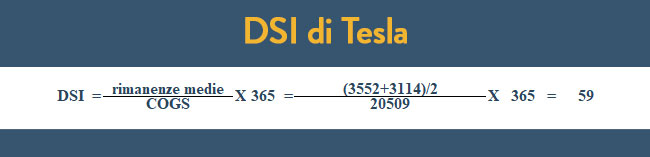

Per calcolare il DSI selezioniamo la media dell’inventario (inventories) nel riquadro rosso del balance sheet ed il costo del venduto (cost of sales) nel riquadro rosso del conto economico (income statement).

Applichiamo, quindi, la formua per calcolare il DSI, come di seguito:

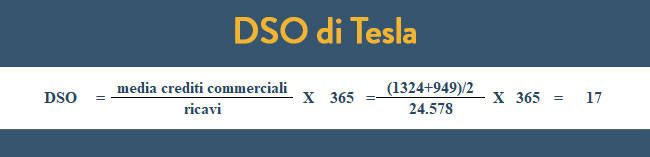

Per calcolare il DSO selezioniamo la media dei crediti commerciali (accounts and trade receivable) nel riquadro blu del balance sheet e i ricavi (total net sales) nel riquadro blu del conto economico (income statement).

Applichiamo, quindi, la formula del DSO come di seguito:

Per calcolare il DPO di Tesla selezioniamo la media dei debiti commerciali (account payable) nel riquadro verde del balance sheet ed il costo del venduto (cost of sales) nel riquadro rosso del conto economico (income statement).

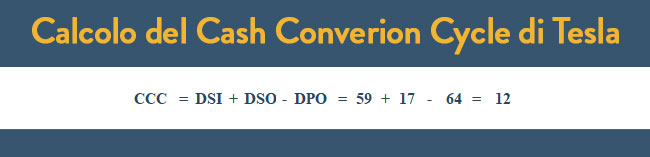

Procediamo, quindi, al calcolo del cash converion cycle di Tesla, come di seguito:

Anche per Tesla il dato del cash conversion cycle sembra favorevole in quanto il dato risulta non lontano dallo zero (come spiegato precedentemente più è basso e meglio è per la società in termini di generazione di cassa).

La società sembra pagare i fornitori con tempi più lunghi rispetto a quelli a cui si fa pagare dai propri clienti.

Il cash conversion cycle di Tesla risulta però più alto (e quindi meno positivo) rispetto al cash conversion cycle di General motors.

Sia il cash conversion cycle di General Motors sia il cash conversion cycle di Tesla risultano inferiori alla media del settore che si aggira intorno ai 20 giorni.

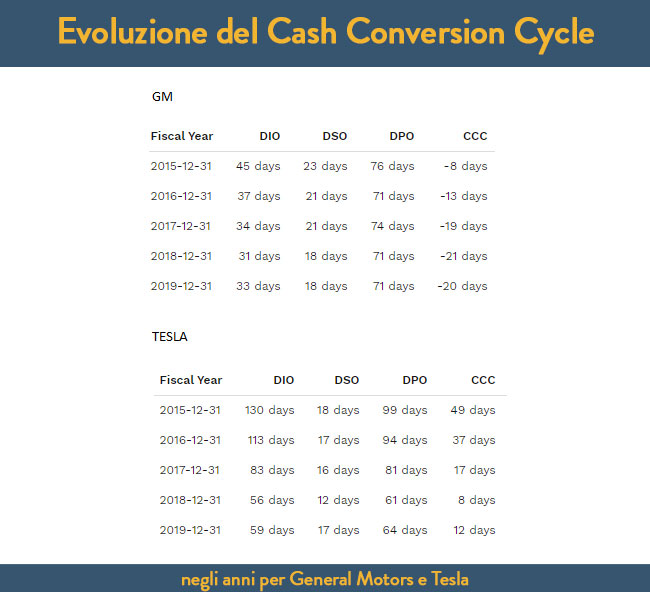

Resta ora solo da verificare l’andamento del ciclo di conversione in contanti nel tempo per entrambe le società.

Sia General Motors sia Tesla mostrano un buon trend essendo il valore tendenzialmente in calo e, quindi, in miglioramento

Anche per quanto riguarda il trend il dato di General Motors risulta migliore.

Concludendo, il valore del cash conversion cycle di General Motors e Tesla è per entrambe positivo, in quanto inferiore alla media settore e con un trend in miglioramento.

Il valore di cash conversion cycle di General Motors risulta migliore rispetto a quello di Tesla; va tenuto conto, tuttavia, dell’impatto sul cash conversion cycle in Tesla delle unità di business solar e energia.

Se ti è interessato l’articolo e desideri riceverne di nuovi iscriviti gratuitamente alla newsletter di Affari di Borsa