Non tutti gli utili sono uguali; alcuni utili sono più utili di altri. Lo Sloan ratio permette di valutare la qualità degli utili. Il team di Affari di Borsa ti illustrerà in che modo.

Perché importante verificare la qualità degli utili?

Uno degli aspetti più importanti e spesso più trascurati dagli investitori è il fatto che gli utili riportati da una società e riportati in bilancio non sono tutti uguali.

La questione è presto spiegata.

I principi contabili richiedono alle società di rendicontare i propri ricavi e i costi in base alla contabilità per competenza e non per cassa.

Seguendo il metodo della contabilità per competenza, le società registrano, quindi, il profitto e i costi quando si verificano le relative transazioni e non già quando il denaro viene effettivamente incassato o versato.

Pertanto, il reddito netto che la società espone nel conto economico include molti accruals/accantonamenti, che sono la componente degli utili non in contanti.

Al risultato netto del periodo esposto in conto economico non corrisponde mai il contante effettivamente incassato nell’anno di esercizio per le transazioni concluse e registrate.

Maggiore risulterà la componente degli accruals minore saranno i contanti incassati.

La differenza non è di poco conto. Da qui l’importanza di valutare la qualità degli utili, vale a dire accertare la composizione in termini percentuali degli utili.

Risulta, infatti, intuitivo come a parità di importo totale degli utili conseguiti, maggiore risulterà la componente in contanti migliore sarà il risultato effettivo per la società e per gli azionisti/investitori.

La società che registra a utile molti accantonamenti e che, quindi, incassa meno denaro disporrà di minor liquidità da investire e impiegare per far crescere il business.

Inoltre, una società che esponga tra gli utili una rilevante porzione di accantonamenti potrebbe aver adottato pratiche aggressive di registrazione dei ricavi.

Invero, nell’ effettuare gli accantonamenti il management deve fare delle stime che in larga misura sono discrezionali e che si prestano maggiormente a pratiche discorsive.

Ecco perché è molto importante valutare la qualità degli utili prima di investire in una società.

Lo Sloan ratio è, quindi, uno strumento molto utile per valutare la qualità degli utili.

Cosa è lo Sloan ratio?

Lo Sloan ratio è un indicatore finanziario progettato da un ex ricercatore dell’Università del Michigan, Richard Sloan, che indica la percentuale di accantonamenti sul totale delle attività di una società.

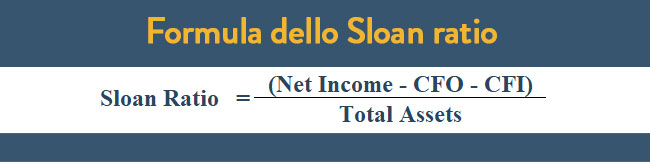

Lo Sloan ratio si calcola come di seguito:

Sloan Ratio = (Net Income - CFO - CFI) / Total Assets

Nel suo articolo del 1996, Sloan dimostra che il titolo azionario delle società con un tasso di accruals/accantonamenti elevato tendono ad avere rendimenti inferiori rispetto a quelle con un rapporto di accantonamenti basso.

La ragione è molto semplice.

Gli utili esposti in conto economico costituiscono, insieme al fatturato, il dato finanziario più attenzionato dagli investitori, tanto da influenzare nel breve termine l’andamento del titolo azionario.

Ciò esercita pressioni sul management che può essere indotto ad adottare espedienti contabili pur di non deludere le aspettative del mercato, esponendo utili difficilmente sostenibili nel lungo periodo.

La componente su cui il management più aggressivo può incidere è quella degli accantonamenti in quanto oggetto di stime discrezionali.

L’accrescimento di accantonamenti e, quindi, degli utili può comportare rendimenti azionari positivi nel breve termine ma il mispricing e quindi la sopravvalutazione si risolverà in un rintracciamento del titolo quando gli utili futuri risulteranno inferiori alle attese.

Per la sua capacità di ricavare l’ammontare degli accruals, luogo privilegiato delle manipolazioni di bilancio, lo Sloan ratio, insieme all’ M-score e allo Z-score, viene utilizzato nell’analisi delle società anche come indicatore di possibili manipolazioni di bilancio.

Come si calcola Sloan ratio? Qual è la formula dello Sloan ratio?

Lo Sloan ratio indica la percentuale di accantonamenti rispetto al totale delle attività di una società.

La formula dello Sloan ratio è la seguente:

dove:

Net Income (Utili del periodo) sta per Utili al netto di poste straordinarie;

CFO (Cash Flow from Operations) sta per Flussi di cassa derivanti dall’attività operativa;

CFI (Cash Flow from Investing) sta per Flussi di cassa derivanti dall’attività d'investimento

Detta formula dello Sloan ratio è detta cash flow statement approach in quanto i dati da cui si ricava sono contenuti nel Cash Flow Statement, vale a dire il rendiconto finanziario.

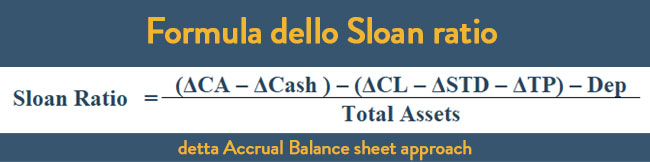

Esiste un’ulteriore formula dello Sloan Ratio, e segnatamente:

dove:

ΔCA = variazione negli Attivi correnti (Change in current assets)

Δ Cash = variazione nella Liquidità (Change in Cash/Cash Equivalents)

Δ CL = variazione nei Passivi correnti (Change in Current Liabilities)

Δ STD = variazione nel Debito a breve termine incluso nei Passivi correnti (Change in Debt Included in Current Liabilities)

Δ TP = variazione nelle Imposte sul reddito dovute (Change in Income Taxes Payable)

Dep = costo di Deprezzamento e ammortamento (Depreciation and Amortization Expense)

Detta formula di Sloan ratio è detta Accrual Balance sheet approach, in quanto i dati da cui si ricava sono reperibili dal balance sheet, vale a dire lo stato patrimoniale.

La formula dello Sloan ratio, c.d. Accruals balance sheet approach, era quella utilizzata originariamente da Sloan.

Questo perché le società nel periodo oggetto di studio del paper di Sloan non erano ancora tenute a fornire un rendiconto finanziario.

La formula dello Sloan ratio c.d. accruals cash flow statement approach è di più immediato utilizzo e calcolo.

La formula dello Sloan ratio c.d. accruals balance sheet approach ha tuttavia il pregio di determinare gli accruals in maniera più approfondita, considerando solo gli accruals correnti.

Come si interpreta lo Sloan ratio?

Lo Sloan ratio è generalmente interpretato nel modo seguente:

Uno Sloan Ratio, compreso tra -10% e 10%, implica una buona qualità degli utili. La società si trova in una zona di basso rischio, gli utili riportati dovrebbero essere sostenibili nel lungo periodo.

Uno Sloan Ratio, compreso tra -25% e -10% sul lato negativo e tra il 10% e il 25% sul lato positivo, implica che la società si trova in una zona intermedia, in una fase di preoccupante crescita degli accantonamenti.

Uno Sloan Ratio inferiore al -25% o superiore al 25%, per di più costante per diversi trimestri o addirittura anni, implica una zona di alto rischio. L’investitore deve fare molta attenzione. È molto probabile che gli utili siano costituiti per lo più da accantonamenti e che, quindi, non siano sostenibili nel lungo periodo.

Come utilizzare lo Sloan ratio?

Lo Sloan ratio è stato concepito dal suo ideatore Sloan come indicatore predittivo delle performance finanziarie delle società sull’assunto che le società con minore percentuale di accruals/accantonamenti sono solite sovraperformare quelle con maggiori percentuali.

La capacità dello Sloan ratio di determinare la composizione degli utili ha reso lo Sloan ratio molto utilizzato in analisi finanziaria per valutare la qualità degli utili.

Inoltre, lo Sloan ratio, è uno degli strumenti più diffusi per individuare eventuali manipolazioni di bilancio.

Per utilizzare proficuamente lo Sloan ratio bisogna considerare molteplici aspetti, su cui ci soffermiamo diffusamente nei nostri corsi di investimento. Per intuitive esigenze di sintesi, in questa sede ci limitiamo a evidenziare come lo Sloan ratio tenda a variare in maniera significativa da un settore all’altro.

Si passa da un valore medio di circa il 5% per le società finanziarie (che è il settore con maggiori utili non monetari) a un valore di circa -15% per le società di servizi di comunicazione.

Risulta, quindi, poco proficuo comparare lo Sloan ratio tra società operanti in diversi settori.

Lo Sloan ratio risulta più utile ed efficace se confrontato con la media del settore.

Lo Sloan ratio può', altresì', essere utilizzato proficuamente monitorandone il valore della società' nel tempo.

In linea generale può definirsi un buon valore di Sloan ratio quello che sia allineato con la media del settore.

Nel caso una società riporti un valore di Sloan ratio elevato rispetto ad altre nello stesso settore, sussiste la forte possibilità che gli utili riportati non siano sostenibili nel lungo periodo.

Nel caso il valore dello Sloan ratio di una società aumenti nel tempo, ciò può implicare che la società abbia aumentato le proprie attività, ricorrendo ad una più aggressiva politica di registrazione dei ricavi ovvero ad una maggiore capitalizzazione delle spese.

Se ti è interessato l’articolo e desideri riceverne di nuovi iscriviti gratuitamente alla newsletter di Affari di Borsa