L’M-score è lo strumento più utilizzato per individuare frodi contabili.

Cosa è l’M-score?

Sviluppato dal dott. Messod D. Beneish, professore di contabilità presso la Kelley School of Business dell’Università dell’Indiana, l’M-Score è uno strumento analitico basato sui dati finanziari societari.

L’indice è stato progettato per rilevare la probabilità di earnings management, vale a dire la manipolazione dei dati di bilancio e frodi contabili.

Il modello ideato da Beneish è una formula che produce un punteggio, l’ M-score appunto, utilizzando i dati societari facilmente accessibili da parte dell’investitore attraverso la lettura dei rendiconti finanziari delle società.

Secondo la ricerca di Beneish, maggiore è l’ M-score di una società, maggiore è la probabilità che la società si dedichi alle frodi contabili.

Nello specifico, considerando l’intero mercato, il modello ideato da Beneish classifica una società come dedita alle frodi contabili se il suo M-Score è maggiore di -1,78.

Come è composto l’M-score?

L’M-score è un modello matematico basato su una miscela ponderata di otto diversi indici, ciascuno dei quali misura la variazione di un rapporto finanziario da un anno all’altro.

Gli indici sono costruiti sulla base dei dati finanziari della società per creare un modello (M-Score) volto a descrivere il grado di probabilità di manipolazione dei dati di bilancio da parte della società.

Gli otto indici utilizzati nel modello, M-score, sono i seguenti:

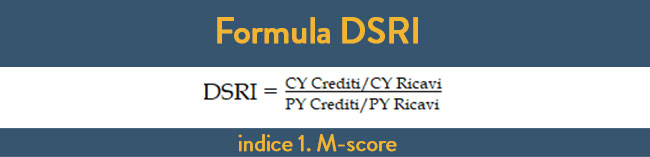

- DSRI = Days’ Sales in Receivables Index

- GMI = Gross Margin Index

- AQI = Asset Quality Index

- SGI = Sales Growth Index

- DEPI = Depreciation Index

- SGAI = Sales, General, and Administrative Expenses Index

- LVGI = Leverage Index

- TATA= Total Accruals to Total Assets

Cosa implicano i vari indici dell’M-score?

Ciascuno degli indici del modello ideato da Beneish trasmette informazioni importanti; comprendere il significato dietro i loro valori rende il modello Beneish uno strumento molto più utile. Va notato che ogni componente del modello è supportato da un corpo significativo di ricerca accademica su fattori che possono segnalare false dichiarazioni finanziarie e frodi contabili.

Ogni indice dell’M-score (ad eccezione del TATA index) è costruito in modo che un valore di 1 sia neutro; considerando che qualsiasi valore superiore a 1 rende più probabile che l’impresa stia manipolando i propri dati finanziari e qualsiasi valore inferiore a 1 rende meno probabili frodi contabili.

- DSRI = Days’ Sales in Receivables IndexMisura il rapporto tra crediti e vendite dell’anno in corso rapportato a quello dell’esercizio precedente, espresso dalla seguente formula, dove CY sta per l’anno in corso e PY sta per l’anno precedente:

Un valore di DSRI> 1 indica che i crediti della società stanno crescendo in termini percentuali più delle vendite anno su anno; maggiore è il DSR superiore a 1, maggiore è la crescita dei crediti rispetto alle vendite.

Un valore di DSRI> 1 indica che i crediti della società stanno crescendo in termini percentuali più delle vendite anno su anno; maggiore è il DSR superiore a 1, maggiore è la crescita dei crediti rispetto alle vendite.

Ciò può indicare un deterioramento delle condizioni economiche della società (ovvero la società incentiva le vendite estendendo termini di credito più clementi ai clienti) o l’adozione di una contabilità aggressiva (l’azienda riconosce i ricavi prima che vengano perfezionati).

Un aumento sproporzionato dei crediti rispetto alle vendite, tuttavia, può anche essere indicativo di un’inflazione dei ricavi o del ricorso a pratiche poco lecite al fine di gonfiare il fatturato.

Un significativo aumento del DSRY è associabile ad una maggiore probabilità che i ricavi e i guadagni sono sopravvalutati. Per verificare la possibilità dell’utilizzo di queste pratiche esistono comunque delle tecniche a disposizione dell’investitore. - GMI = Gross Margin Index

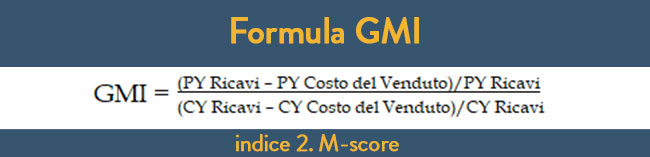

L’indice misura il rapporto tra il margine lordo dell’anno precedente con quello dell’anno in corso, dove un indice inferiore a 1 significa che i margini sono diminuiti.

Un valore di GMI> 1 indica che il margine lordo della società sta peggiorando anno dopo anno; più alto è il GMI> 1, più significativo è il deterioramento. Il deterioramento del margine lordo è un segnale negativo sulle prospettive delle imprese.

Un valore di GMI> 1 indica che il margine lordo della società sta peggiorando anno dopo anno; più alto è il GMI> 1, più significativo è il deterioramento. Il deterioramento del margine lordo è un segnale negativo sulle prospettive delle imprese.

Dal momento che le società con prospettive più sfavorevoli hanno maggiori probabilità di impegnarsi nella manipolazione degli utili, c’è da attendersi una relazione positiva tra GMI e la probabilità di frodi contabili. - AQI = Asset Quality Index

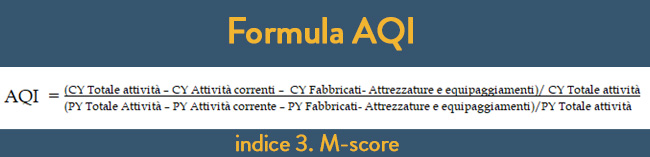

L’indice misura il rapporto tra l’Attivo non corrente diverso dalle immobilizzazioni materiali (fabbricati, attrezzature ed equipaggiamento) e il Totale delle attività dell’anno precedente.

Un valore di AQI> 1 indica che le attività non correnti della società (come avviamento, attività immateriali e altri elementi di valore incerto a lungo termine) sono aumentati in termini percentuali più di tutte le attività anno su anno; quanto più alto è l’AQI, tanto più i soft assets di qualità incerta sono cresciuti rispetto ai più tangibili attivi correnti.

Un valore di AQI> 1 indica che le attività non correnti della società (come avviamento, attività immateriali e altri elementi di valore incerto a lungo termine) sono aumentati in termini percentuali più di tutte le attività anno su anno; quanto più alto è l’AQI, tanto più i soft assets di qualità incerta sono cresciuti rispetto ai più tangibili attivi correnti.

La diminuzione della qualità degli attivi può essere il risultato di un’eccessiva capitalizzazione delle spese (costi differiti) e /o può essere un segno di deterioramento dei fondamentali dell’azienda e/o di frodi contabili.

L’indice misura il rapporto tra l’Attivo non corrente diverso dalle immobilizzazioni materiali (fabbricati, attrezzature ed equipaggiamento) e il Totale delle attività dell’anno precedente. - SGI = Sales Growth Index

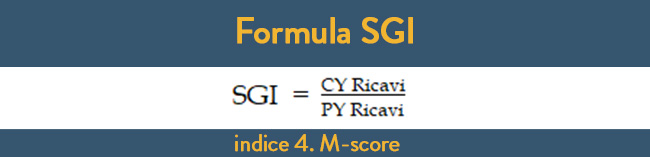

L’indice misura il rapporto tra le vendite dell’anno in corso e quelle dell’anno precedente.

Un valore di SGI> 1 indica che le vendite dell’azienda stanno crescendo anno su anno; maggiore è il SGI superiore a 1, maggiore è la crescita delle vendite.

Un valore di SGI> 1 indica che le vendite dell’azienda stanno crescendo anno su anno; maggiore è il SGI superiore a 1, maggiore è la crescita delle vendite.

La crescita del fatturato è un fattore positivo per la società.

Tuttavia, le società in crescita sono spesso più propense ad effettuare frodi contabili perché la loro posizione finanziaria e le esigenze di capitale mettono sotto pressione i manager per raggiungere gli obiettivi di guadagno e le aspettative del mercato.Le società in crescita tendono spesso a dissimulare l’impressione che la loro crescita stia rallentando, poiché tale percezione può essere per loro molto costosa e analizzata con molta attenzione dagli analisti finanziari. - DEPI = Depreciation Index

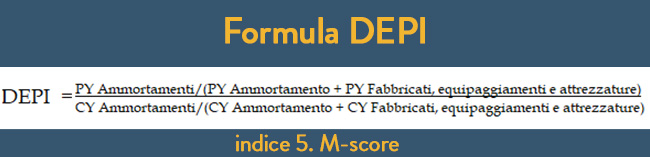

L’indice misura il rapporto tra il tasso di ammortamento delle spese dell’esercizio precedente e quello dell’anno in corso:

Un valore di DEPI> 1 indica che il tasso di ammortamento effettivo dell’azienda è diminuito anno su anno; maggiore è il DEPI superiore a 1, più il tasso di ammortamento è diminuito.

Un valore di DEPI> 1 indica che il tasso di ammortamento effettivo dell’azienda è diminuito anno su anno; maggiore è il DEPI superiore a 1, più il tasso di ammortamento è diminuito.

Ciò suggerisce che l’azienda ha aumentato la stima della vita utile dei suoi beni, rallentando così il riconoscimento delle spese e (forse artificialmente) aumentando l’aspetto del reddito.

Questo fattore potrebbe nascondere una difficoltà della società ed essere potenziale fonte di frodi contabili. - SGAI = Sales, General, and Administrative Expenses Index

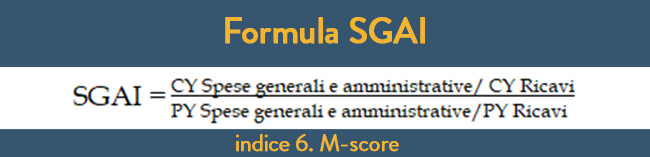

L’indice misura il rapporto tra le spese generali e amministrative e le vendite dell’anno corrente e quello dell’anno precedente.

Un valore di SGAI> 1 indica che le spese, SGA, della società come percentuale delle vendite sono aumentate anno su anno, il che rappresenta una diminuzione dell’efficienza amministrativa e dell’attività di marketing; maggiore è lo SGAI superiore a 1, più le spese SGA sono aumentate in termini percentuali rispetto alle vendite.

Un valore di SGAI> 1 indica che le spese, SGA, della società come percentuale delle vendite sono aumentate anno su anno, il che rappresenta una diminuzione dell’efficienza amministrativa e dell’attività di marketing; maggiore è lo SGAI superiore a 1, più le spese SGA sono aumentate in termini percentuali rispetto alle vendite.

La società potrebbe essere più propensa alla manipolazione dei dati di bilancio per coprire il deterioramento delle proprie prestazioni operative. - LVGI = Leverage Index

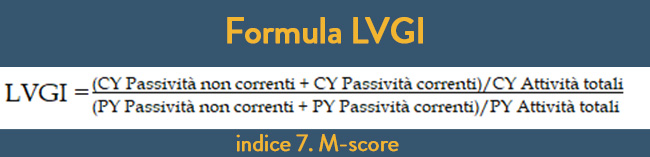

L’indice misura il rapporto tra il debito totale e il totale attivo per l’anno corrente allo stesso rapporto dell’anno precedente.

Un valore di LVGI> 1 indica che la società ha aumentato la propria esposizione debitoria; maggiore è il LVGI superiore a 1, maggiore è l’incremento del debito societario.

Un valore di LVGI> 1 indica che la società ha aumentato la propria esposizione debitoria; maggiore è il LVGI superiore a 1, maggiore è l’incremento del debito societario.

Una società sempre più indebitata, implica una maggiore pressione sul management per rispettare i covenant di debito che può tradursi in un incentivo alle frodi contabili. - TATA = Total Accruals to Total Assets

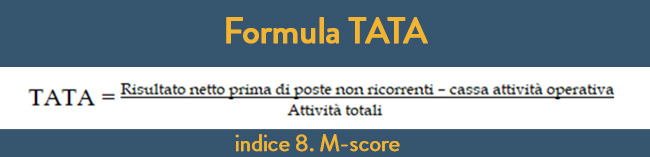

L’indice misura il rapporto tra accantonamenti totali (definito come la differenza tra il risultato netto del periodo – prima di eventuali poste non ricorrenti – e la cassa generata dall’attività operativa/caratteristica) e il totale attivo. L’indice misura la differenza tra profitto (o perdita) contabile e profitto (o perdita) in contanti; la differenza viene poi divisa per il totale attivo in modo da rendere comparabile la variabile tra aziende di diverse dimensioni.

L’indice misura la differenza tra profitto (o perdita) contabile e profitto (o perdita) in contanti; la differenza viene poi divisa per il totale attivo in modo da rendere comparabile la variabile tra aziende di diverse dimensioni.

Maggiori risulteranno gli accantonamenti e minore risulterà la liquidità, maggiori saranno le probabilità di manipolazione e di frodi contabili.

Le società che generano profitti solo contabili è più probabile, infatti, che ricorrano a frodi contabili.

- DSRI = Days’ Sales in Receivables IndexMisura il rapporto tra crediti e vendite dell’anno in corso rapportato a quello dell’esercizio precedente, espresso dalla seguente formula, dove CY sta per l’anno in corso e PY sta per l’anno precedente:

Come si calcola l’ M-score?

La formula M-score è la seguente:

-

M-score= -4,84 + (0,920 × DSR) + (0,528 × GMI) + (0,404 × AQI) + (0,892 × SGI) + (0,115 × DEPI) – (0,172 × SGAI) + (4,679 × TATA) – ( 0,327 × LVGI)

Un M-score maggiore di -1,78 (ovvero un punteggio meno negativo, come –1,50) indica una forte probabilità di manipolazioni di dati di bilancio.

M-score è un mero modello probabilistico; non è in grado, quindi, di rilevare le società che effettuano manipolazioni di bilancio con assoluta precisione.

Per calcolare il Benish M-score in maniera agevole si può fare ricorso all’apposito foglio di calcolo M score, scaricabile gratuitamente nel Value Investor Pond.

Qual è il senso della formula M-score?

Secondo Beneish, il profilo di un “tipico manipolatore degli utili”, i.e. la società che ottiene un M-score elevato, è una società che (1) cresce rapidamente (crescita delle vendite estremamente elevata anno su anno), (2) sta vivendo un deterioramento dei fondamentali (come dimostrato da un calo della qualità delle attività, dall’erosione dei margini di profitto e dall’aumento della leva finanziaria) e (3) e sta adottando pratiche contabili aggressive (ad esempio, crediti che crescono molto più rapidamente delle vendite, utilizzo di accantonamenti discrezionali al fine di aumentare il profitto e riduzione delle le spese di ammortamento).

Una società con un M-score elevato dovrebbe essere considerata una società a rischio di manipolazione dei dati di bilancio e di frodi contabili.

Come illustriamo nei nostri corsi di investimento, l’M-Score è uno strumento incredibilmente prezioso per l’investitore.

Grazie ad esso l’investitore accorto può identificare potenziali manipolazioni dei dati di bilancio o, comunque, verificare la qualità degli earnings riportati da una data società e orientare, di conseguenza, le proprie scelte di investimento.

Il team di Affari di Borsa utilizza l’M-Score come strumento di screening iniziale congiuntamente ad altri multi indicatori quali lo Z-score, lo Sloan ratio e il Piotroski score, per focalizzare le propria analisi sulle società che offrono migliori garanzie e prospettive.

Se ti è interessato l’articolo e desideri riceverne di nuovi, iscriviti gratuitamente alla newsletter di Affari di Borsa